우리금융지주, 완전 민영화 '코앞'…"주가 더 오른다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

은행업 비중 높아 금리상승기 '수혜' 전망

"증권사 인수 추진 등 비은행 다각화로 이익 상승 기대"

20일 금융권에 따르면 금융위원회 산하 공적자금관리위원회는 전날 오후 5시 우리금융지주 잔여지분 희망수량 입찰제안서를 마감했다. 하림그룹, 두나무, 호반건설, 한국투자증권, KTB자산운용, ST인터내셔날, 우리사주조합 등이 제안서를 제출했다. 사모펀드(PEF) 중에서는 유진PE와 얼라인파트너스자산운용 등이 참여했다.

우리금융지주의 보유 지분 매각이 발표된 이후 주가가 크게 올랐지만, 흥행을 거둔 것이다. 우리금융지주는 전날 400(2.96%) 하락한 1만3100원에 장을 마쳤다. 직전까지 상승랠리를 보였던 지난 18일 종가(1만3500원)와 잔여지분 매각 계획을 발표했던 지난 9월9일 종가(1만800원)를 비교하면, 25% 상승한 수준이다.

금리가 본격적으로 인상되면서 이에 따른 수혜를 볼 것으로 예상된다는 점이 흥행 배경으로 꼽힌다. 우리금융은 다른 금융지주와 달리 비은행 계열사의 이익 기여도가 낮은 편이다. 은행 비중이 높다는 점이 장점으로 판단된 것이다.

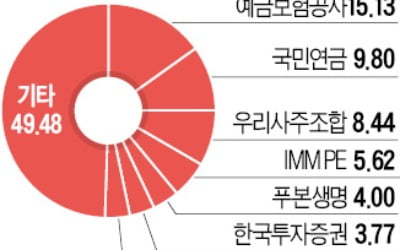

매각 물량은 우리금융 최대주주인 예금보험공사의 보유 지분 15.3% 중 최대 10%다. 나머지는 국민연금(9.8%) 우리사주조합(8.44%), IMM PE(5.62%)로 구성돼 있다. 이외에도 푸본생명은 지분 4%를, 한국투자증권과 키움증권도 각각 3.77%, 3.76%를 각각 보유하고 있다. 예보는 22일 최종 낙찰자를 발표할 예정이다. 참여 기업 중 3~4곳을 선정해 두 곳에 4%를 팔고 나머지 1~2%를 한 두곳에 넘길 것으로 예상된다.

시장에서도 이번 지분 매각을 통해 주가가 더 오를 것으로 전망하고 있다. 최대주주인 예보가 주식 물량을 털어내는 오버행 리스크가 해소되면서 주가 상승에 중장기적으로 긍정적이라는 점에서다. 오버행은 잠재적 매각대기 물량 출회를 의미하며, 통상 주가에 악재로 작용한다.

서영수 키움증권 연구원은 "예금보험공사의 지분 10% 매각으로 오버행 문제가 어느정도 해소되면서 동사에 지나친 밸류에이션 할인 요소가 어느 정도 해소될 것으로 예상된다"고 판단했다.

그러면서 "업황이 가장 좋은 은행 사업 비중이 높은 은행지주로 안정적인 이익 성장도 기대된다"며 "상대적으로 투자 매력도가 더 높다"고 짚었다.

최정욱 하나금융투자 연구원도 "과점주주 지배구조 형성으로 진정한 민영화를 달성하게 되며, 효율적 추구 전략이 공고해지고 배당매력도 높아질 것으로 예상된다"며 "내부등급법 승인에 따른 자본비율 개선으로 증권사 인수 추진 등 비은행 다각화 전략도 본격화될 것"이라고 전망했다.

유안타증권은 우리금융지주를 은행업 최선호주로 선정했다. 정태준 유안타증권 연구원은 "내년에도 업계 최고 이익 성장률을 보일 것으로 전망되며, 이는 기준금리에 민감한 포트폴리오가 긍정적으로 작용하는 시기이기 때문"이라며 "추가 자회사 인수에 따른 이익 상승도 기대할 수 있다"고 설명했다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

-

1

"애플, 완전 자율주행차 개발 가속화…2025년 출시"-블룸버그

애플이 완전 자율주행차 개발을 목표로 전기자동차 프로젝트 작업을 가속화하고 있다고 블룸버그가 18일(현지시간) 보도했다. 애플의 주가는 3% 가량(미 동부시간 18일 오후 2시30분 현재) 급등했다. &nb...

-

2

예금보험공사의 우리금융지주 지분 매각 본입찰에 하림그룹, 호반그룹, 두나무 등 국내 기업과 한국투자금융지주 등 금융회사들이 뛰어들었다. 우리금융의 완전 민영화도 초읽기에 들어갔다.18일 투자은행(IB)업계에 따르면 ...

-

3

"환매 나오면 어쩌려고" 에셋플러스운용 ETF 두고 운용업계 설왕설래

최근 상장한 에셋플러스자산운용의 상장지수펀드(ETF)를 두고 운용업계에서 우려어린 시각이 제기되고 있다. 유동성이 풍부하지 않고 시가총액이 작은 종목을 대거 편입한 탓에 한 번 환매가 시작되면 주가하락과 환매가 반복...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)