"보령제약, 대형품목 중심의 영업효율화 진행 중"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

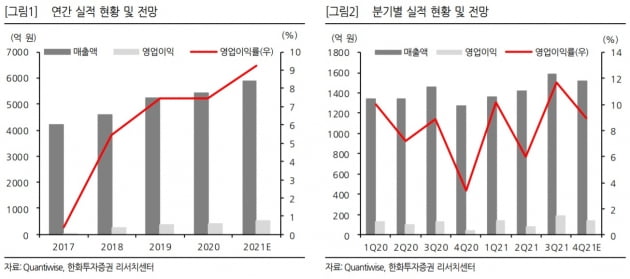

보령제약은 별도 재무제표 기준으로 올 3분기에 매출 1583억원과 영업이익 185억원을 기록했다. 각각 전년 동기 대비 8.9%와 43.7% 증가한 수치다.

자체 개발 고혈압 신약 카나브와 복합제는 21.5% 늘어난 287억원의 매출을 올렸다. 당뇨 치료제 트루리시티는 21.7% 성장한 122억원의 매출로 만성질환 중심의 성장을 확인했다는 평가다.

김형수 연구원은 "2020년 5월 다국적 제약사 일라이릴리로부터 국내 권리를 인수한 젬자를 필두로 한 항암제 제품들의 성장이 인상적"이라고 했다. 뉴라펙 44억원(전년 동기 대비 53.8% 증가), 젬자 35억원(14.3%), 젤로다 31억원(10.0%)으로 보령제약이 역량을 집중하고 있는 항암제 영역의 성과는 지속될 것이란 판단이다.

김 연구원은 "2019년 연매출 100억원 이상의 품목이 14개에 불과했지만, 올 3분기 기준 21개로 확대된 것은 대형품목 중심으로 효율적인 영업을 운영했기 때문"이라고 분석했다.

4분기는 매출과 영업이익을 각각 1515억원(19.0%)과 136억원(213.2%)으로 추정했다. 카나브와 복합제는 291억원의 매출로 분기 최대 매출 달성과 더불어 연간 1000억원 매출을 돌파한 1123억원(26.8%)을 전망했다.

김 연구원은 "보령제약은 지난달 일라이릴리로부터 조현병 치료제 자이프렉사에 대한 자산 양수도 계약을 체결했다"며 "젬자에 이은 두번째 오리지널 의약품 권리 인수로 항암제에 이어 정신질환 의약품에서의 확대도 기대되는 시점"이라고 했다.

-

1

“동국제약, 일반의약품 부진 지속…4분기부터 회복 기대”

신한금융투자는 19일 동국제약에 대해 올 3분기에도 일반의약품(OTC)의 부진이 이어졌다며, 올해 영업이익의 감소가 불가피하다고 분석했다. 투자의견 ‘매수’를 유지하고, 목표주가를 2만3000원...

-

2

“레고켐, 연내 2건 임상 신청으로 모멘텀 이어갈 것”

현대차증권은 18일 레고켐바이오에 대해 연내 기술이전 신약후보물질 2개의 임상 1상이 신청되며 상승동력(모멘텀)을 이어갈 것이라고 전망했다. 투자의견 및 목표주가는 제시하지 않았다.레고켐바이오는 지...

-

3

유한양행은 종합 반려동물 관리 브랜드 '윌로펫'을 출시한다고 18일 밝혔다. 반려동물 식품 시장에 본격 진출한다. 유한양행은 지난 5월 국내 최초 반려견 인지기능장애 치료제 '제다큐어&...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)