한 나라의 제조업 수준은 그 나라가 보유한 금형산업 수준에 의해 결정된다는 말이 있다. 금속으로 만든 틀은 동일 규격 제품을 대량으로 생산하기 위해서 꼭 필요하기 때문이다. 전기차·반도체 등 금형기술이 안 쓰이는 산업을 찾아보기 힘들다. 금형기술은 일견 고루한 듯 보여도 4차 산업혁명에 꼭 필요한 것이다.

이 금형기술 하나로 반도체·전기차 산업의 심장이 된 기업이 있다. 일본 미쓰이하이텍(종목번호 6966)이 그 주인공이다. 미쓰이하이텍은 머리카락만큼 얇은 강판을 성형해내는 기술력으로 1년 반 만에 ‘텐배거’(10배 오른 주식)가 됐다.

1969년부터 반도체 리드프레임 양산

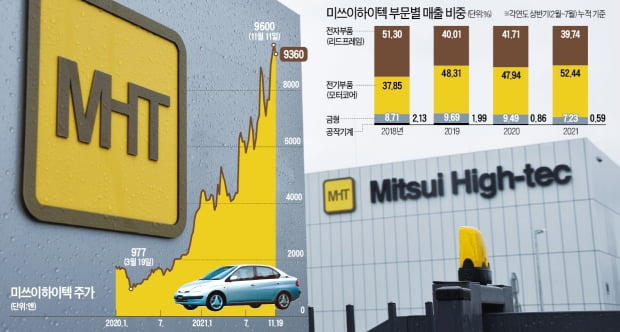

19일 도쿄증권거래소에서 미쓰이하이텍은 전 거래일 대비 4.82% 오른 9360엔에 장을 마쳤다. 미쓰이하이텍은 지난 11일 장중 9790엔까지 올라 사상 최고가를 경신하는 등 주가가 호조를 보이고 있다. 올 들어 상승률은 141.5%에 달하고, 코로나19 사태 후 저점(2020년 3월 13일·936엔) 이후로 따지면 무려 10배 올랐다.

미쓰이하이텍은 금형 정밀가공업체로 1984년 상장됐다. 창업자인 미쓰이 요시아키가 1949년 설립한 미쓰이공작소가 원형으로 미쓰이그룹과는 관련이 없다. 미쓰이하이텍은 미쓰이 요시아키가 창업 전부터 갈고 닦아온 금형 기술 하나로 격동의 산업변화를 선도하는 기업이 됐다.

대표적 예가 반도체 리드프레임 제조다. 미쓰이하이텍은 1969년 반도체 리드프레임 제조·양산을 시작했다. 리드프레임이란 반도체 칩과 외부 회로를 전기적으로 연결하고(lead), 반도체 패키지 내에서 칩을 지지해 주는 기판(frame) 역할을 수행하는 반도체 주요 부품이다. 반도체의 중요성이 21세기 들어 부각되기 시작했다는 점을 감안하면 미쓰이하이텍은 빠르게 이 분야를 선점했다고 볼 수 있다. 실제 미쓰이하이텍은 2018년까진 반도체 리드프레임에서 매출의 50%를 올리기도 했다. 현재도 반도체 리드프레임 분야에서 세계 점유율 1위(약 13%)를 차지하고 있다.

모터코어 시장 점유율 1위

그런 미쓰이하이텍에 최근 반도체 리드프레임보다 더 많은 돈을 벌어다주는 사업이 있다. 바로 전기차 모터코어다. 1997년 세계 최초 양산된 하이브리드카 도요타 프리우스에 들어간 모터코어가 바로 미쓰이하이텍의 것이다. 도요타에 채택되면서 시작한 모터코어사업이 지금은 전체 매출의 50%를 차지하는 주요 사업이 됐다. 미쓰이하이텍은 세계 전동차(전기차·하이브리드카 모두 포함) 시장에서 모터코어 부분 점유율 60%를 차지한다.

모터코어는 전기차에서 배터리 에너지를 운동에너지로 전환해 바퀴를 굴리게 하는 모터의 철심 부분을 뜻한다. 이 철심은 얇으면 얇을수록 모터 힘이 강해지나, 빠르게 회전시키려면 얇은 판을 여러 개 쌓아 회전시킬 수 있는 덩어리로 만들어야 한다. 이때 용접해서 덩어리로 만들면 전기 효율을 떨어뜨리기 때문에 접합시키는 기술이 중요하다.

미쓰이하이텍은 머리카락 굵기(0.25㎜)의 전기강판을 200장 쌓아 모터코어를 만들되, 쌓을 때마다 전자강판에 V자 홈을 만들어 서로 접합시키는 기술을 쓴다. 빈틈이 없게 접합시키려면 초미세먼지 굵기(마이크로미터·㎛) 단위로 강판을 다듬어야 하고 V자 홈을 만들 때도 적절한 힘을 줘야 한다. 높은 기술력을 보유한 미쓰이하이텍은 지난해 전동차 310만 대분의 모터코어를 팔았지만 불량품은 단 한 개도 나오지 않았다.

실적도 좋다. 올 상반기(2~7월) 매출은 전년 대비 45.8% 증가한 642억2800만엔, 영업이익은 59억6200만엔을 기록했다. 모두 역대 최대다. 지난 한 해 낸 영업이익을 반 년 만에 모두 벌어들였다. 리드프레임이 주력인 전기부품 사업 매출은 이 기간에 59.5% 늘었고, 모터코어가 주력인 전자부품 사업 매출은 39% 증가했다.

증권가에선 미쓰이하이텍의 주가 전망을 밝게 본다. 일본 SBI증권은 지난 10일 미쓰이하이텍의 목표주가로 1만3750엔을 제시했다. SBI증권은 “모터코어 매출이 2030년에는 2~3배 확대되고 투자금액은 앞으로 수년이면 회수 가능할 것”이라며 “도요타 하이브리드카에 달린 모터코어의 90%는 미쓰이하이텍 제품으로, 도요타의 전기차 전환 전략의 최대 혜택을 받는 기업이 될 것”이라고 설명했다.