‘1+1’ 재건축, 종부세·취득세·양도세 ‘3중 압박’…“공동명의로 부담 덜어라”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대형 한채 가진 소유자

두 채 분양 받으면

종부세 수천~수억 '공포'

양도·취득세 부담도 커

공시가격 35억원

59㎡·84㎡ 두 채 종부세

단독명의 3658만원

공동명의 땐 2044만원

종부·취득·양도세 모두 부담↑

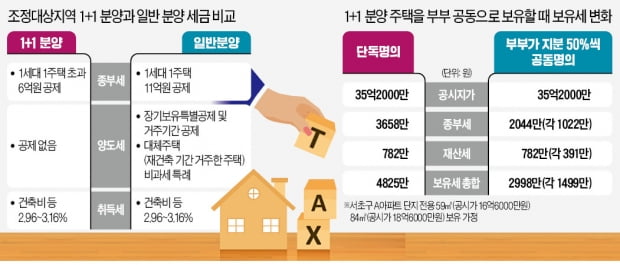

1+1 분양은 재건축 아파트 단지에서 전용면적 120~130㎡ 이상을 소유한 조합원들이 신축 아파트를 분양받을 때 대형 아파트 대신 두 가구를 받는 제도다. 새로 받는 주택 중 한 채는 전용면적 60㎡ 이하 소형이어야 한다. 분양받은 소형 주택은 소유권이전고시일 다음 날부터 3년 이내에 처분할 수 없다. 재건축 아파트 단지의 중대형 주택형에 살던 조합원이 재건축 후 비슷한 크기의 신축 아파트 입주를 포기하고, 시세차익이나 임대 수입을 극대화하기 위해 택하던 방식이다.하지만 최근 보유세 및 양도소득세 강화로 1+1 분양에 따른 세부담이 불어나고 있다. 최근 입주한 서울 서초구 A아파트의 경우 대형 주택형인 전용 133㎡(공시가 23억7000만원) 한 채를 보유했을 경우 종부세는 1150만원, 재산세와 지방교육세 등을 합한 보유세는 1839만원이다. 반면 1+1 분양을 통해 전용 59㎡(공시가 16억6000만원)와 84㎡(18억6000만원) 두 채를 받았다면 종부세는 3658만원으로 세 배 이상 급증한다. 보유세 총액은 4825만원에 달한다.

양도세 역시 크게 늘어난다. 관리처분계획이 인가된 시점부터 두 개의 입주권이 주택수에 가산돼 다주택자가 되기 때문이다. 재건축 공사 기간에 보유했던 대체주택에 대한 비과세 특례도 사라진다. 대체주택은 1가구 1주택을 보유한 재개발·재건축 조합원 가구가 사업시행인가일 이후 취득한 주택이다. 모든 가구원이 이주해 1년 이상 거주하고 새로운 주택이 준공된 뒤 2년 이내 양도하면 비과세 특례를 적용받는다.

취득세도 두 개의 입주권을 받기 위해 납부하는 분담금이 늘어나 취득세 면제 범위를 벗어날 가능성이 크다. 재건축·재개발은 새 아파트의 분양가가 기존에 보유한 부동산의 가격보다 비싸 추가로 분담금을 납부하는 경우에만 취득세를 낸다. 다만 두 채 모두 최초 취득으로 봐 중과는 되지 않고 재건축 건축비 등을 기준으로 2.96~3.16%의 세율이 적용된다.

공동명의 활용하면 부담 경감

정치권 일각에서는 보유세 부담을 완화해주기 위해 1+1 분양으로 취득한 전용 60㎡ 이하 소형 주택은 종부세 중과 대상에서 제외하는 내용의 법안을 추진하고 있다. 하지만 해당 법안이 국회 문턱을 통과할 수 있을지는 미지수다.권민 세무사권민사무소 대표세무사는 “반포, 둔촌 등 강남권에서 세부담 때문에 1+1 분양을 포기하는 분위기가 나타나고 있다”며 “1+1 분양에 따른 종부세 부담을 피할 방법이 마땅치는 않지만 공동명의를 통해 부담을 줄일 수 있다”고 말했다. “부부가 공동명의로 아파트를 보유하면 각자 6억원의 공제액을 누리는 데다 누진세율 적용이 분산된다”는 설명이다.

가령 서초구 A아파트 단지에서 전용 59㎡(공시가 16억6000만원)와 84㎡(18억6000만원) 두 채를 분양받은 가구가 단독명의로 두 채를 보유했을 때 종부세는 3658만원, 보유세는 4825만원이다. 이를 부부가 50%씩 공동명의로 보유하면 한 사람당 종부세는 1022만원, 보유세는 1499만원이다. 부부의 보유세를 합하면 2998만원 수준으로, 단독 명의일 때의 3분의 2 정도다. 양도세도 부부 공동명의일 때 낮아질 수 있다. 양도차익이 분산돼 과세표준이 낮아지므로 단독명의일 경우보다 낮은 세율을 적용받을 가능성이 크다.

김소현 기자 alpha@hankyung.com

-

1

"한 겨울에 무슨 아파트 분양?"…12월에 6만채 쏟아져

아파트 분양 비수기라고 불리는 12월에 큰 장이 선다. 보통 부동산 분양 시장은 11월말~12월초에 마무리되곤 했다. 청약을 받고 계약을 마무리 되는 시기가 크리스마스 연휴를 비롯한 연말을 넘기지 않기 위해서다. 올...

-

2

[현장+]"아파튼데 아파트와 다르다"…더리치먼드 평창 가보니

신종 코로나바이러스 감염증(코로나19)과 재택근무 확산, 52시간 근무 확대 등으로 주거 문화가 달라지고 있다. 집 안에서도 자연조망이 가능하고 쾌적한 생활이 가능한 곳을 선호하고 있다. 특히 도심에 집을 이미 보유...

![[현장+]"아파튼데 아파트와 다르다"…더리치먼드 평창 가보니](https://img.hankyung.com/photo/202111/01.28187000.3.jpg)

-

3

"내년엔 대출도 막힌다는데 어쩌나"…다급해진 무주택자들

부동산 시장에 대출규제와 공급절벽이 동시에 예고되면서 신규 분양 아파트로 수요 쏠림 현상이 나타나고 있다. 연내 내 집을 마련하려는 무주택자들의 경쟁도 치열해질 전망이다.29일 부동산 업계에 따르면 최근 1순위 청약...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)