“대웅, 주력 자회사 호조 지속… 투자의견 ‘매수’ 상향”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

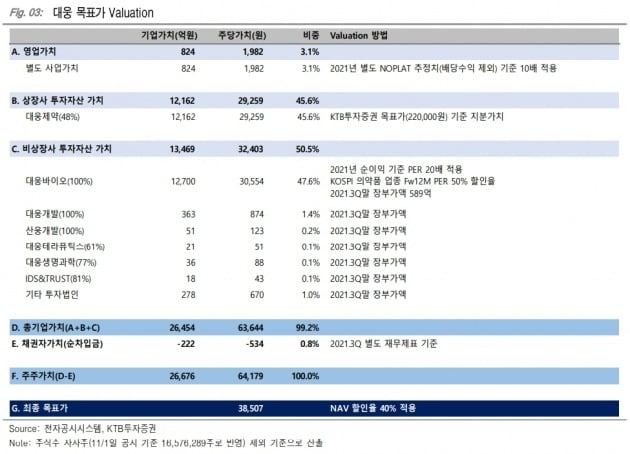

이혜린 연구원은 “목표가와 현재 주가의 괴리율이 24%로 확대됨에 따라 투자의견을 상향 조정했다”고 설명했다. 이 연구원은 “코로나19 치료제 개발 이슈로 비정상적으로 급등했던 주가가 정상화되고 있다”며 “순자산가치(NAV) 비중 90% 이상인 대웅제약과 대웅바이오의 호실적이 올 4분기 이후에도 지속될 것으로 전망돼 매수를 추천한다”고 했다.

올 3분기 대웅의 연결 재무제표 기준 매출은 3763억원으로 전년 동기 대비 6.5% 늘었다. 주력 자회사인 대웅제약과 대웅바이오의 매출이 각각 7%와 17% 증가한 영향이다. 대웅제약은 수출 호조로 ‘나보타’ 매출이 전년 동기 대비 96억원 늘었다. 대웅바이오는 내수 처방시장 회복에 따라 ‘글리아타민’ ‘베아셉트’ 등 주력 중추신경계(CNS) 품목 매출이 48억원 증가했다.

대웅의 3분기 영업이익은 481억원으로 전년 동기 대비 78% 늘며 분기 최고치를 기록했다. 대웅제약의 소송비용 및 ‘알비스’ 폐기비용 감소 등과 함께 나보타 수익 기여가 확대됐다. 대웅바이오도 수익성이 높은 주력 품목의 매출 회복으로 3분기 영업이익이 분기 최고치인 219억원을 기록했다. 전년 동기 대비는 35% 늘었다.

대웅의 4분기 연결 기준 매출은 3793억원으로 전년 동기 대비 10% 늘 것으로 봤다. 영업이익은 433억으로 61% 증가할 것이란 예상이다.

대웅제약의 별도 재무제표 기준 매출은 2667억원, 영업이익은 216억원으로 각각 10%, 134% 늘 것으로 추정했다. 대웅바이오는 4분기 매출 982억, 영업이익 219억원으로 각각 18%씩 증가할 것이란 전망이다.

-

1

퓨쳐켐, 국내 첫 방사성 의약품 공장 내년 하반기 본격 가동

방사성 의약품 개발 바이오벤처 퓨쳐켐이 자체 생산설비를 구축하며 밸류체인 강화에 속도를 내고 있다. 핵심 파이프라인(신약후보물질)인 전립선암 진단·치료제 임상에 속도를 내는 한편 자체 생산설비까지 마련해...

-

2

지놈앤컴퍼니가 미국에 대규모 마이크로바이옴 생산시설을 짓는다.지놈앤컴퍼니는 미국에 자회사 리스트바이오테라퓨틱스를 설립했다고 21일 밝혔다. 리스트바이오는 인디애나주 피셔스시에 있는 피셔스라이프사이언스앤드이노베이션파크...

-

3

JW중외제약은 신테카바이오와 인공지능(AI) 기반 신약을 공동 개발한다.JW중외제약은 질병을 일으키는 특정 단백질을 표적하는 혁신신약 후보물질을 신테카바이오와 공동으로 발굴하기로 했다고 21일 밝혔다. 두 회사는 혁...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)