[애널리스트 칼럼] 엔비디아, 비싼 이유가 있다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

FY4Q22F 매출액 가이던스는 중간 값 기준 74억달러(+48% YoY, +4% QoQ)로 컨센서스 매출액 71억달러를 5% 상회합니다. 엔비디아는 4분기 실적 개선의 원동력으로 Data Center를 언급했고, 게이밍 수요 강세 또한 지속될 것이라고 전망하고 있습니다. Data Center 부문은 기업들의 AI 채택 가속화에 따른 머신러닝 연산 수요 급증으로 엔비디아 제품의 경쟁력이 부각되고 있고, 게이밍 부문은 채널 시장 내 재고가 여전히 현저히 적어, 채널 시장으로부터의 재고 축적 수요가 하반기에도 이어질 것입니다.

AI 채택 가속화에 따른 머신러닝 연산 수요 급증으로 엔비디아의 제품 경쟁력이 부각되고 있어Data Center 시장 내 기업향 수요가 증가하면서 엔비디아의 경쟁력이 개선되고 있습니다. 엔비디아는 지난해 VMWare와 파트너십 또한 발표했다. AI end-to-end Enterprise platform은 물론, DPU를 사용해 기존 및 차세대 application을 지원하는 Data Center, cloud computing용 아키텍처를 제공한다고 밝혔는데, 향후 차별화된 platform을 바탕으로 date center 내 경쟁력을 더욱 더 확고히 다져나갈 것입니다.

![[애널리스트 칼럼] 엔비디아, 비싼 이유가 있다](https://img.hankyung.com/photo/202111/01.28124137.1.jpg)

-

1

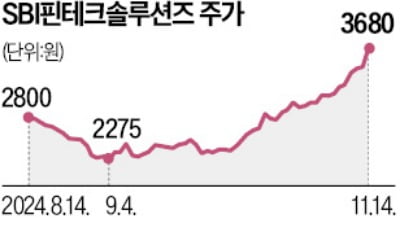

일본계 금융그룹인 SBI그룹이 코스닥시장에 증권예탁증권(KDR)을 통해 상장된 SBI핀테크솔루션즈 주식 전량을 주당 5000원에 공개매수하기로 했다.14일 투자은행(IB)업계에 따르면 SBI그룹이 공개매수를 위해 일...

-

2

삼성전자 노사가 임금을 5.1% 인상한다는 협약에 잠정 합의했다.삼성전자와 전국삼성전자노동조합(전삼노)은 2023·2024년 임금 협약 잠정합의안을 도출했다고 14일 밝혔다. 지난 1월 교섭에 들어간 뒤...

-

3

전통 금융사도 '블록체인' 관심 뜨겁네…UDC 2024, 성황리에 막 내려 [UDC 2024]

국내 블록체인 행사 '업비트 D 컨퍼런스 2024(UDC 2024)'가 14일 서울 신라호텔에서 성황리에 막을 내렸다. 올해 UDC 2024는 온라인과 오프라인 세션을 동시에 진행했으며, 40여명의 업...

![전통 금융사도 '블록체인' 관심 뜨겁네…UDC 2024, 성황리에 막 내려 [UDC 2024]](https://img.hankyung.com/photo/202411/01.38647589.3.jpg)