“바이넥스, 3분기 바이오사업 최대 매출…내년도 성장 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

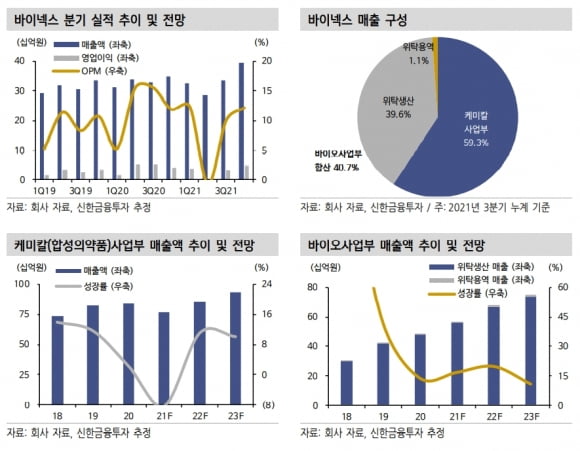

바이넥스는 3분기에 연결 재무제표 기준 매출 334억원을 기록했다. 전년 동기 대비 1.3% 늘어난 수치다. 영업이익은 33억원으로 작년 3분기에 비해 34.5% 줄었다.

사업 부문별로는 의약품사업부(케미칼)에서 193억원의 매출을 냈다. 전년 동기 대비 10.2% 줄었지만, 2분기에 비해서는 7.8% 늘었다. 상반기 식품의약품안전처 이슈로부터 유의미한 회복세를 확인했다는 설명이다. 바이넥스는 연초 식약처로부터 케미칼 6개 품목에 대한 잠정 제조 및 판매 중지, 회수조치를 받았다.

바이오사업부에서는 분기 최대 매출을 달성했다. 바이오사업부 매출은 141억원으로 전년 동기 대비 22.6% 늘었다. 이동건 연구원은 “지속적인 신규 고객사 확보와 함께, 기존 고객사들의 임상 진입 및 진전으로 공급 물량이 늘어나면서 호실적을 기록했다”고 말했다.

내년에는 실적이 더욱 증가할 것으로 봤다. 2022년 매출과 영업이익은 각각 1539억원, 203억원으로, 올해보다 14.7%와 69.9% 늘어날 것으로 추정했다. 이 연구원은 “의약품사업부는 올 상반기 매출 감소로부터 회복하면서 11% 성장한 856억원의 매출을 낼 것”이라며 “내년 상반기 중 케미칼 생산설비 증설이 마무리될 예정이어서, 향후 성장폭은 확대될 것”이라고 했다.

바이오사업부는 올해보다 19.8% 늘어난 683억원의 매출을 낼 것으로 추산했다. 송도와 오송 공장의 가동률이 지속적으로 상승하고 있고, 향후 성과에 따라 매출 추정치는 추가적으로 상향될 가능성이 있다고 했다. 또 내년 하반기 바이오사업부 증설도 예상돼, 성장성은 충분하다고 봤다.

이 연구원은 “바이넥스는 국내 중소형 바이오의약품 위탁개발생산(CDMO) 기업들 중 독보적인 경쟁력을 갖고 있다”며 “이미 다수의 국내외 고객사를 확보해 안정적 실적을 시현하고 있고, 영업 지렛대(레버리지) 효과가 본격화되고 있다”고 했다.

이어 “고성장이 기대되는 세포치료제 CDMO 사업 진출도 본격화될 예정”이라며 “실적 성장성과 신사업 모멘텀을 모두 갖춰 투자 매력이 높다”고 덧붙였다.

-

1

신용철 아미코젠 대표 "바이오의약품 핵심원료, 해외 의존 줄일 것"

“2023년부터 국내 기업들은 ‘메이드 인 코리아’ 원료로 바이오의약품을 제조할 수 있게 될 겁니다. 반도체에 이어 바이오에서도 ‘소부장(소재·부품·...

-

2

휴온스메디케어는 국산 공간멸균기 '휴엔 IVH ER'을 필두로 국내 최대 규모 소방산업 박람회 '제17회 국제소방안전박람회'에 참가한다고 22일 밝혔다.국제소방안전박람회는 오는 24일부터...

-

3

뷰노, 의료진 대상 웨비나 개최…AI 솔루션 유용성 전달

뷰노는 오는 24일 '영상 판독에서 AI 솔루션의 유용성'을 주제로 의료진 대상 웹 세미나(웨비나)를 개최한다고 22일 밝혔다.이번 행사는 공식 웹심포지엄 플랫폼 '뷰노 아카데미'에서 회...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)