투자자들의 든든한 벗

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

[단독] 정부, 코너스톤 투자 제도 재추진…"단타 과열 막을 것"

정부가 상장을 예정한 기업이 장기간 투자를 약속한 기관투자가에게 기업공개(IPO) 공모주 일부를 배정하도록 하는 ‘코너스톤(초석) 투자자’ 제도 도입에 다시 나선다. 상장 직후 기업에 단기 차익을 내려는 거래가 몰리면서 주가가 반짝 올랐다 뚝 떨어지는 일을 줄인다는 취지에서다.9일 금융당국 안팎에 따르면 금융위원회는 올 1분기 중 코너스톤 투자자 제도 재추진 방침을 발표할 계획이다. 금융위 관계자는 “공모가 합리화 방안의 일환으로 코너스톤 투자자 제도를 고려하고 있다”며 “이르면 이달 중 방침을 내놓을 것”이라고 말했다.코너스톤 투자자 제도가 도입되면 기관투자가가 신규 상장 기업의 주식을 일정 기간 보유하겠다고 약속한 뒤 그 대가로 공모주 일부를 배정받을 수 있다. 이 과정은 기관이 기업의 IPO 공모가를 알 수 없는 IPO 증권신고서 제출 이전 단계에 이뤄진다. 일단 고정된 금액을 투자하기로 약정하고, 최종 공모가격이 결정되는 시점에 실제로 배정받을 주식 수가 정해지는 구조다.정부는 이 제도가 IPO 공모가 결정시 가격 발견 가능성을 높일 것으로 보고 있다. IPO 주관사 등이 상장 예정 기업의 공모가 범위를 정하기 전부터 코너스톤 투자자들을 만나 보다 직접적으로 시장 내 투자 수요를 확인할 수 있어서다. 기존엔 국내외 유사 기업 사례 등을 참고해 상장 기업의 가치와 공모가 범위를 산정한다.IPO 시장 ‘단타’ 과열 현상을 일부 막을 수 있다는 기대도 나온다. 신규상장주 일정 비중에 대해선 기관이 단기간에 매도할 수 없다보니 상장 직후 기업의 주가 변동을 줄일 수 있다는 예상이다. 기업의 자금 확보 안정성도 그만큼 높아진다. 우량

![[단독] 정부, 코너스톤 투자 제도 재추진…"단타 과열 막을 것"](https://img.hankyung.com/photo/202501/01.39154283.3.jpg)

-

2

죽쑨다더니 잘나가네…1년새 320% 폭등한 회사 어디?

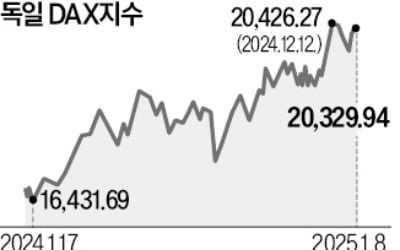

독일 증시가 고공 행진하고 있다. 지난해부터 최근까지 상승률이 유로스톡스50지수의 두 배에 달했고, MSCI 선진국지수 상승률도 넘어섰다. 미국을 중심으로 한 글로벌 경기가 순항하면서 수출 비중이 큰 독일 기업의 이익이 개선된 영향이다. ◆고공 행진하는 독일 DAX지수독일 DAX지수는 8일(현지시간) 20,329.94에 거래를 마쳤다. 지난해 9월 초 이후 11.6% 올랐다. 지난해 초부터 최근까지 상승률은 21.36%에 이른다. 같은 기간 유로스톡스50지수(10.47%)와 MSCI 선진국지수(17.79%) 상승률을 훌쩍 뛰어넘은 성과다. 미국 S&P500지수(24.08%)와의 상승률 차이는 2.72%포인트에 불과하다. 이 지수는 지난달 3일 사상 처음으로 20,000을 넘기도 했다.에너지, 군수산업 등에서 가파른 상승세를 보인 종목이 많다. 발전 및 송전 시설을 생산하는 지멘스에너지AG는 지난해 초부터 최근까지 320.83% 올랐다. 군수업체 라인메탈과 MTU에어로엔진스도 우크라이나 전쟁 등의 영향으로 같은 기간 각각 128.56%, 67.54% 올랐다. 기업용 소프트웨어 회사 SAP(77.69%), 은행 코메르츠방크(55.48%) 등도 최근 두각을 나타낸 종목으로 꼽힌다. 국내 주요 증권사 계좌를 통하면 독일 주식 거래가 가능하다.국내에서 구매할 수 있는 독일 관련 펀드의 수익률도 순항하고 있다. ‘KOSEF 독일DAX’ 상장지수펀드(ETF)와 ‘베어링독일 펀드[UH]’의 최근 1년 수익률은 각각 25.98%, 22.19%다. 독일 종목 비중이 39.7%에 달하는 ‘KB스타유로인덱스 펀드’도 같은 기간 14.59%의 수익률을 기록했다.◆수출 순항에 정부 부양책 기대도독일 경제는 2023~2024년 2년 연속 마이너스 성장이 추정될 정도로 침체돼 있다. 하지만 독일 기업은 이익에서 수출이 차지하는 비중

-

3

양자컴퓨터의 실질적 상용화에 20년 이상이 필요하다는 젠슨 황 엔비디아 최고경영자(CEO) 발언에 국내외 관련 종목 주가가 폭락했다. 그러나 미국 양자컴 기업이 즉각 반박하는 등 관련 기술 상용화 시점에 관한 논쟁에 불이 붙을 것으로 전망된다. 주가 변동성에 유의해야 한다는 조언이 나온다.8일(현지시간) 블룸버그 등에 따르면 젠슨 황 CEO는 지난 7일 ‘CES 2025’에서 월가 분석가들과 간담회를 열고 “양자컴퓨터 기업과 협력하고 있지만 15년은 매우 유용한 양자컴의 초기 단계이고 30년은 아마 후기일 것”이라며 “20년이라면 많은 사람이 믿을 것으로 생각한다”고 했다. 양자컴 기술 상용화까지 20년이 걸린다는 뜻으로 해석됐다.이 발언이 알려지자 이날 미국 증시에서 양자컴 관련주가 일제히 폭락했다. 대장주 격인 아이온큐가 39% 하락하고, 리게티컴퓨팅은 45.41% 급락했다. 디웨이브퀀텀(-36.13%), 퀀텀컴퓨팅(-43.34%) 등도 최근 한 달간 상승폭을 대부분 반납했다. 아이온큐 주가 변동의 세 배를 추종하는 상장지수상품(ETP)인 ‘레버리지 셰어즈 3X 아이온큐’는 기초자산 폭락으로 상장폐지 절차에 들어갔다.하락세는 양자기술주에 그치지 않고 다른 미래 기술 테마주로 확산했다. 언유주얼머신(-15.67%), 팰러다인AI(-7.77%), 조비에비에이션(-7.59%) 등 드론주가 약세를 보였고 로켓랩(-2.11%), 인튜이티브머신(-5.44%) 등 우주개발 관련주도 동반 하락했다.국내 양자 테마주도 하락을 피할 수 없었다. 올 들어 급등세를 보인 양자 관련 광통신 기업 한국첨단소재는 9일 10.54% 하락한 8060원에 거래를 마쳤다. 이 밖에 아이윈플러스(-20.67%), 코위버(-9.45%), 엑스게이트(-13.20%), 케이씨에스(-10.85),

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)