내년 1월 말 증시 입성

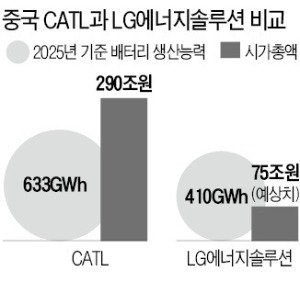

생산능력 1.5배 차이나는데

공모기준 시총은 4분의 1

KB증권, IPO 흥행위해

보수적으로 기업가치 산정

"화재 충당금 해소가 과제"

생산능력 1.5배 차이나는데

공모기준 시총은 4분의 1

KB증권, IPO 흥행위해

보수적으로 기업가치 산정

"화재 충당금 해소가 과제"

1월초 기관 수요 예측 나서

23일 LG에너지솔루션 상장 주관사인 KB증권에 따르면 LG에너지솔루션은 내년 1월 24~27일 사이 상장하는 방안을 추진 중이다. 다음달 초 금융위원회에 증권신고서를 제출하고, 1월 초부터는 기관 수요예측에 나선다는 계획을 세웠다. 한국거래소 유가증권시장본부가 상장예비심사를 진행 중이며 제너럴모터스(GM) 전기차 화재로 인한 리콜 충당금을 재무제표에 반영한 만큼 상장 승인에는 무리가 없을 전망이다.공모가를 기준으로 한 예상 시가총액은 75조원 안팎이 될 전망이다. 시장에서는 100조원 시총에 대한 기대도 있었다. LG에너지솔루션은 CATL과 삼성SDI 등을 주요 비교 기업으로 선정하고 기업가치를 산정했다. CATL 주가는 올 들어서만 66% 오르며 시가총액이 290조원까지 늘어났다. 삼성SDI 주가도 올 들어 10%가량 올랐다. LG에너지솔루션의 기업가치 평가엔 긍정적인 부분이다.

기업가치는 오히려 보수적으로 산정했다. 최근 IPO 시장을 둘러싼 과열 우려를 의식한 것으로 풀이된다. KB증권 관계자는 “기업가치 산정을 위한 비교 기업을 정하기가 어려웠다”며 “다른 기업보다는 CATL과의 상대적 가치를 중점적으로 따지되 시장에서 충분히 받아들일 수 있는 수준으로 정한 것”이라고 설명했다.

IPO 흥행 예상

이안나 이베스트투자증권 연구원은 “LG에너지솔루션의 기업가치는 내년도 EV(기업가치)/EBITDA(감가상각 전 영업이익) 기준 35배 수준에 불과하다”며 “100조원도 고평가는 아니다”고 설명했다.

통상 증권업계에서는 CATL과 LG에너지솔루션의 기업가치를 평가할 때 중국 업체와의 비교라는 점에서 할인율을 적용한다. 중국의 내수시장과 정부 지원 등을 고려한 보정값이다. 통상 20~30% 수준이다. CATL 시총에 2025년 기준 생산능력 차이를 적용하면 LG에너지솔루션 기업가치는 189조원가량이다. 여기에 30% 할인율을 적용하면 약 132조원이 나온다. 공모가 기준 예상 시가총액 대비 80% 가까이 상승 여력이 있다는 계산이다.

남은 과제도 있다. 화재 문제가 여전히 진행형이다. 2019년 이후 지금까지 에너지저장장치(ESS) 충당금을 포함해 네 번의 분기 충당금을 설정했다. 최대 성장 동력이던 중대형 전기차 배터리가 현대자동차와 GM 리콜 결정에 따라 안정성 우려를 받고 있다.

시장에서는 이를 두고 “수주 과정에서 가격 협상 등에 불리하게 작용할 것”이라는 우려와 “배터리 시장의 공급 부족 현상을 놓고 보면 과도한 우려”라는 반론이 맞서고 있다.

고윤상 기자 kys@hankyung.com

![[단독] LG엔솔, 내년 1월 말 상장](https://img.hankyung.com/photo/202111/02.28138835.3.jpg)

![[단독] "손 꼭 잡고 다니던 부부"…알고보니 100억 사기꾼](https://img.hankyung.com/photo/202502/01.39490611.3.jpg)