“에이치피오, 유산균 경쟁 심화로 단기 성장률 정체…목표가↓”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

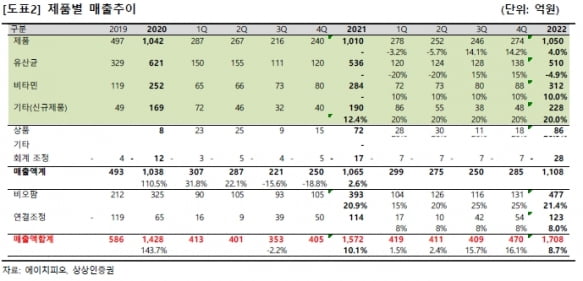

투자의견을 기존 '중장기 주가 상승'에서 ‘단기 주가 박스권’으로 바꾸고, 목표주가는 1만9000원으로 낮췄다.

에이치피오의 주력 제품은 ‘덴마크 유산균 이야기’다. 작년 기준 매출의 59% 비중을 차지했다. 최근에는 대형 제약사 및 식품업계가 유산균 시장에 진출하며 홈쇼핑을 중심으로 경쟁이 심화되고 있다. 이로 인해 유산균과 관련된 건강기능식품 기업의 실적이 올 3분기부터 정체되고 있다고 했다.

에이치피오의 3분기 매출은 353억원이다. 전년 동기 및 전 분기 대비 각각 2.2%와 13% 줄었다. 3분기 유산균 매출은 2분기보다 39% 감소한 111억원을 기록했다. 일시적인 수급 불균형이며 단기적인 성장 전망 하향이 필요한 상황이란 분석이다. 다만 장기적으로는 업계가 성장을 지속할 것으로 봤다.

하태기 연구원은 “기업 내부의 문제가 아니라 업계 전반적인 영향을 받은 것”이라며 “유산균 시장이 꾸준히 성장하고 있는 만큼 장기 관점의 긍정적인 시각은 여전히 유효하다”고 말했다.

온라인 매출 비중이 확대되고 있는 점을 긍정적으로 봤다. 홈쇼핑 수수료 상승을 상쇄, 영업이익률을 개선시킬 수 있다는 설명이다.

에이치피오는 2019년부터 전략적으로 온라인 및 모바일 유통망에 대한 투자를 확대했다. 그 결과 지난해 온라인 및 모바일 판매 비중은 39.5%로 증가했다. 올 3분기에는 43.1%를 차지했으며 내년 말 50%를 목표하고 있다. 홈쇼핑 매출 비중은 작년 말 57.5%에서 올 3분기 53.4%로 축소 중이다.

자회사 비오팜을 통한 건강기능식품 주문자상표부착생산(OEM) 사업의 성장도 유효하다고 봤다. 지난 3월 공장을 증설한 영향으로 추가적인 성장 여력이 있다는 것이다. 2021년 작년보다 20.9% 늘어난 393억원 매출을 기록할 것으로 예상했다. 비오팜 매출 중 에이치피오 공급분은 2% 미만이다.

박인혁 기자

-

1

EDGC는 '2021 국제 바이오제약 전시회'에 참여해 유전체 서비스 홍보에 나섰다고 24일 밝혔다.이번 전시회는 국내 바이오·의약품 관련 업체들이 대거 참가해, 해외 진출을 위한 정보 교...

-

2

에스티팜, 제2 올리고동 신축…세계 1위 올리고핵산 CDMO 도약

에스티팜이 세계 1위 올리고핵산치료제 위탁개발생산기업(CDMO) 도약에 박차를 가한다.에스티팜은 급성장하는 올리고핵산치료제 시장을 선점하기 위해, 제2 올리고동(제2 올리고핵산치료제 원료 공장) 신축 및 생산설비 증...

-

3

우상욱 팜캐드 대표, 기술사업화 유공자 복지부 장관 표창

팜캐드는 '2021 보건산업 성과교류회' 개막식에서 진행된 유공포상 수여식에서 우상욱 대표(사진)가 2021보건산업진흥 보건의료 기술사업화 유공자 보건복지부 장관 표창을 수상했다고 24일 밝혔다.보건의...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)