하지만 가정주부와 학생 등 임의가입으로 국민연금에 가입한 경우에는 본인이 내고자하는 보험료 수준을 정할 수 있다. 적게는 9만원부터, 많게는 약 45만원까지 매달 납입할 수 있다. 여유가 있는 경우 보험료를 많이 내서 나중에 받는 연금액을 높이겠다는 생각을 할 수 있지만 효용성을 잘 따져봐야한다.

1000만원 더 내도 연금은 5만원 증가

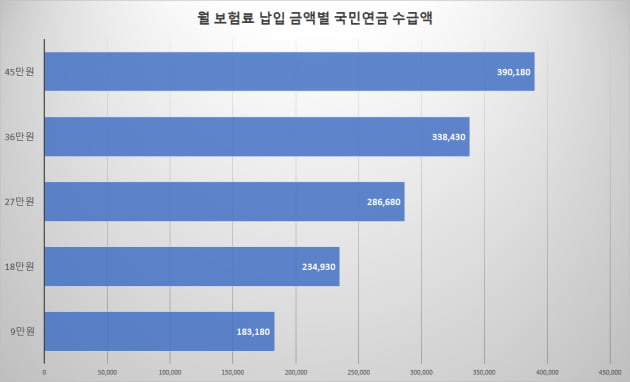

임의가입자는 월 보험료 9만원부터 가입이 가능하다. 이는 월 소득 100만원에 보험료율 9%를 적용해 나온 수치다. 월급 100만원을 받는 근로소득자는 회사가 절반을 부담하기 때문에 매달 4만5000원의 보험료만 내면 되지만 임의가입자나 지역가입자는 9%를 모두 본인이 부담한다.월 9만원의 보험료를 10년간 납입한 경우 예상 국민연금 수령액은 월 18만3180원이다. 10년간 1080만원을 내고, 1년에 219만8160원을 받게된다. 5년만 지나도 총 수령액이 1099만800원으로 납입액 수준을 초과한다. 물론 여기에는 납입 당시의 화폐가치나 이자율 및 할인율은 고려되지 않은 단순 비교다.

그렇다면 매달 18만원씩 두배의 보험료를 내면 국민연금을 두배로 받을 수 있을까. 아쉽지만 불가능하다. 월 18만원을 10년간 내는 경우 예상 국민연금 수령액은 월 24만4930원이다. 9만원씩 냈을 때에 비해 5만1750원만 늘어난다. 18만원에 비하면 증가율이 3분의 1 밑으로 하락하는 셈이다. 이 경우 낸 보험료 2160만원을 국민연금 수령액으로 회수하기 위해선 7년이 넘게 걸린다.

이는 소득이 늘어날수록 소득대체율이 체감하는 국민연금의 산식 때문이다. 정부와 국민연금공단은 국민연금은 소득 재분배 기능도 있기 때문에 이같은 방식으로 연금액을 산정한다고 설명하고 있다.

같은 돈 낼거면 오래 내는 게 유리

같은 총액을 낼 것으로 생각한다면 짧게 많이 내는 것보다 오래 적게 내는 것이 훨씬 유리하다.매달 9만원씩 20년간 보험료를 납입한다고 하면 만 65세 이후 월 36만160원의 연금을 받을 수 있다. 10년간 내고 18만원 가량을 받는 것을 고려하면 두배 가까이 연금액이 증가한다. 이 경우 납입 총액은 2160만원, 20년간 수령액은 8643만원으로 계산된다.

같은 납입금액인 2160만원을 10년에 나누어내는 경우와 비교하면 가입기간이 중요하다는 점을 알 수 있다. 앞서 살펴본 매달 18만원씩 10년간 보험료를 내는 경우의 연금 수령액은 23만4930원이다. 20년간 가입한 경우에 비해 12만5230원이나 수령액이 적다.

가입기간이 더 늘어나면 수령액 차이는 더욱 커진다. 9만원 씩 30년간 가입한다면, 월 53만7150원을 받게 된다. 같은 3240만원을 내는 27만원씩 10년간 가입시 수령액 28만6680원에 비해 두배 가까이 많은 금액이다.

강진규 기자 josep@hankyung.com

!["코인으로 200억 벌어 동남아 이민"…흙수저 증권맨 '한숨' [박의명의 불개미 구조대]](https://img.hankyung.com/photo/202112/01.28298126.3.jpg)