실적 잿빛 전망에도…"내년 톱픽은 아마존"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

美 빅테크 질주 어디까지 갈가 (5) 아마존

글로벌 물류대란·인건비 상승에

4분기 영업익 시장예상 밑돌 듯

월가 "주가는 핑크빛" 한목소리

골드만삭스 내년 최고종목 꼽아

"악재 선반영…업계 선두 지킬 것"

글로벌 물류대란·인건비 상승에

4분기 영업익 시장예상 밑돌 듯

월가 "주가는 핑크빛" 한목소리

골드만삭스 내년 최고종목 꼽아

"악재 선반영…업계 선두 지킬 것"

이변이 없는 한 부진한 연말 성적표를 받아들 아마존에 대해 월가 애널리스트 30명 전원이 매수 의견을 제시했다. 골드만삭스는 한발 더 나아가 내년 최고 톱픽 종목으로 아마존을 꼽았다. 좋을 것 없는 아마존 주가에 대해 전문가들이 이구동성으로 핑크빛 전망을 내놓고 있는 이유는 무엇일까.

○암울한 실적 전망에도

성장가도를 이어온 아마존은 당초 코로나19 수혜주로 분류됐다. 오프라인 소비가 막히며 온라인 구매가 급증한 덕에 실적이 크게 좋아졌다. 작년 2분기에 이어 3분기까지 연달아 전년 동기 대비 40%씩 매출이 뛰었다. 이 덕분에 투자자들이 몰리며 지난해 주가는 76%나 상승했다.

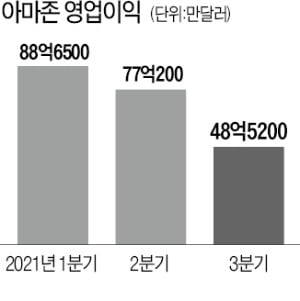

코로나19 확산세가 조금씩 둔화하자 상황이 달라졌다. 다른 빅테크(대형 기술주)에 비해 주가가 부진했고 올해 3분기 실적은 기저효과로 인해 뒷걸음질쳤다. 특히 세계 산업계에 몰아친 물류 대란 영향이 컸다. 온라인 판매가 전체 실적의 절반을 차지하는 상황에서 운송길이 막히자 직격탄을 맞았다. 온라인 위주 소비가 오프라인으로 돌아가는 정상화 과정에 들어선 것도 지난해보다 실적이 악화한 요인이다. 인건비가 늘어난 것도 이익을 줄인 원인이 됐다. 구인난으로 인해 직원을 유지하고자 시간당 평균 임금을 18달러 이상으로 올렸고, 일부 직원에게는 300달러(약 35만원)를 보너스로 지급하기도 했다.

제프 베이조스에게서 지휘봉을 넘겨받은 아마존의 새 최고경영자(CEO) 앤디 제시는 4분기 실적 전망에 대해 “인력 부족과 임금 인상, 글로벌 공급망 이슈, 화물·물류 비용 증가 등으로 소비자사업 부문에서 수십억달러의 추가 비용을 지출할 것으로 예상한다”고 했다. 4분기 매출 잠정 전망치는 월가 추정치(1422억달러)를 밑도는 1300억∼1400억달러로 제시했다.

○30명 전원 매수 의견, 목표주가는 ↓

월가의 전망은 대체로 비슷하다. 아마존 주가 전망을 내놓고 있는 30명의 애널리스트 모두 ‘매수’ 의견을 제시했다. 이들의 평균 목표주가는 4088.17달러다. 국내 전문가들도 아마존 주가 전망을 긍정적으로 내다보고 있다.

정용제 미래에셋증권 연구원은 “미국 소매지표가 여전히 좋은 데다 아마존 주가와 연관성이 높은 무점포지표(non store sales) 역시 괜찮은 상황”이라며 “백신 기대와 연관성이 없는 종목으로 분류돼 그간 부진했지만 구글, 페이스북에 비해 여전히 밸류에이션이 낮은 상태”라고 분석했다. 다만 일부 전문가는 투자 의견은 유지하되 목표주가를 소폭 하향 조정하고 있다. 미즈호증권은 아마존의 3분기 실적 발표 직후 목표주가를 4100달러에서 3950달러로, 바클레이즈는 4130달러에서 3800달러로 낮춰 잡았다.

박재원 기자 wonderful@hankyung.com

관련 뉴스

-

1

식물을 원료로 한 영국의 식사 대용품 제조업체 휴엘이 런던증권거래소 기업공개(IPO)에 나선다.25일 파이낸셜타임스(FT)는 "전 세계적인 건강 붐으로 인해 식물성 식음료 제품의 인기가 치솟게 되면서 휴엘이 자문사를...

-

2

중국 최대 검색엔진 바이두(Baidu)가 상업용 무인 로보택시 서비스를 운영하기 위한 승인을 받았다.25일(현지시간) 마켓워치에 따르면 바이두는 베이징의 경제기술개발구 60㎢ 지역에서 로보택시를 유로로 운영할 수 있...

-

3

중국 1, 2위 전자상거래 업체인 알리바바와 징둥닷컴의 희비가 엇갈리고 있다. 중국 정부의 빅테크 규제에 알리바바의 목표주가는 지속적으로 하향 조정되고 있는 데 비해 징둥닷컴에 대한 긍정적인 전망은 이어지고 있다.투...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)