영업이익 1조…두산중공업, 구조조정 기업 '꼬리표' 뗀다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1년반만에 재무약정 졸업할 듯

순이익도 8년 만에 흑자전환

재무약정은 채권단이 졸업을 통보하는 즉시 종료된다. 개별 기업과 맺는 자율협약과 달리 재무약정은 ‘그룹’이 대상이다. 그룹 전체의 재무구조를 따지는 만큼 재무약정에서 조기 졸업하는 것은 매우 이례적이다. 최근 10년 동안 2014년 6월 산업은행과 3년 만기 재무약정을 맺은 동국제강이 2년 만에 졸업한 것이 유일한 사례다.

두산의 이 같은 부활은 △경기 회복에 따른 실적 회복 △ 알짜 자산 매각 △채권단의 적시 지원 등이 시너지를 발휘했기 때문이라는 분석이다. 두산중공업은 올 3분기까지 연결 기준 7509억원의 영업이익을 올렸다. 작년 동기(-709억원) 대비 흑자 전환에 성공했다. 올해 영업이익 ‘1조 클럽’ 가입이 확실시된다. 임직원의 고통 분담과 함께 박정원 두산 회장이 신성장 동력으로 내세운 가스터빈, 해상풍력 등 사업 구조 전환이 성공을 거뒀다는 평가다.

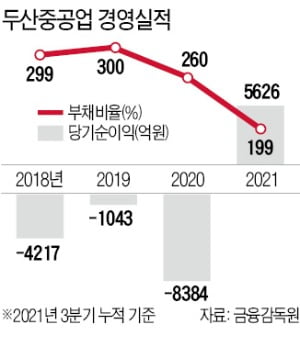

금융비용과 영업외비용 압박에 시달려온 두산중공업은 2014년부터 작년까지 7년 연속 당기순손실을 냈다. 하지만 두산중공업은 올해 3분기까지 5626억원의 당기순이익을 올렸다. 두산그룹은 작년 6월 재무약정 체결 이후 지난해 8월부터 클럽모우CC(1850억원), 두산타워(8000억원), 두산솔루스(6986억원), ㈜두산 모트롤BG(4530억원), 두산인프라코어(8500억원) 등 우량 자산을 잇달아 매각했다. 핵심 자회사인 두산건설도 큐캐피탈파트너스 컨소시엄에 2580억원에 매각해 유동성을 확보했다. 두산중공업의 부채비율도 2019년 말 300%에서 지난 9월 말 199%로 떨어졌다. 이번 유상증자까지 포함하면 부채비율은 90%대로 내려가게 된다.

금융권은 산은 등 채권단의 적기 지원이 두산의 성공적인 구조조정을 견인했다고 평가했다. 채권단은 코로나19 상황에서 적기에 대규모 자금 지원을 결단했고, 구조조정 과정에서도 박 회장과의 긴밀한 소통을 통해 두산에 최대한 자율성을 부여했다.

업계에선 두산중공업이 다음달 재무구조 개선약정에서 졸업하면 경영 실적이 더욱 개선될 것으로 보고 있다. 금융권 관계자는 “재무약정을 맺은 기업은 구조조정 기업이라는 ‘꼬리표’가 달려 있어 해외 수주 등에서 어려움을 겪을 수밖에 없다”고 했다. 채권단도 두산의 구조조정 성과에 호의적이다. 특히 마지막 변수였던 두산건설 매각이 성사되면서 채권단의 조기 졸업 선언을 앞당겼다는 관측이다.

강경민 기자 kkm1026@hankyung.com

-

1

두산중공업이 1조5000억원 규모의 유상증자에 나선다. 수소터빈, 해상풍력 등 신성장 사업에 대규모 자금을 투입하겠다는 계획이다.두산중공업은 26일 이사회를 열고 1조5000억원 규모의 유상증자를 시행하기로 결정했다...

-

2

카카오·두산중공업…흔들리는 연말장세 기존 주도주로 버텨라

메타버스·대체불가능토큰(NFT)에서 반도체로, 반도체에서 5G로…. 최근 증시의 주도주 바뀜이 빠르게 일어나면서 갈피를 잡지 못하는 투자자들이 많다. 증권가에선 과거 사례를 볼 때 올 한 해...

-

3

두산, 재무개선약정 졸업 '청신호'…수소 등 미래사업 드라이브

두산그룹이 두산건설 매각에 본격적으로 나선 것은 올해 3분기 들어서다. 두산그룹은 지난해 산업은행과 수출입은행 등 채권단과 3조원 규모의 재무구조 개선약정을 맺은 뒤 우량자산 매각을 잇따라 성사시켰지만, 유독 두산건...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)