한경닷컴 더 머니이스트

집값 급등에 증여세 부담도 '급증'

"증여 취소해도 증여세를 두 번 물게 될 수 있다"

집값 급등에 증여세 부담도 '급증'

"증여 취소해도 증여세를 두 번 물게 될 수 있다"

문제는 증여 당시에 아파트 가격이 폭등했다는 겁니다. 오판희 씨가 딸에게 증여를 약속할 당시만 해도 아파트 가격은 30억원 대에서 크게 변동이 없었는데, 2019년부터 가격이 폭발적으로 오르더니 2020년 들어서는 50억원을 훌쩍 넘겨버렸네요. 아파트 가격이 30억원대라면 증여세는 10억 정도면 되는데, 아파트 가격이 50억원을 넘다 보니 50%의 최고세율 구간이 적용되어 실제 납부해야 할 증여세는 20억원이 되었습니다. 납부의무자는 증여받은 딸 하나 씨이지만, 실제로는 함께 운영하는 의상실의 수입으로 마련해서 납부했구요.

그런데 그 이후에 코로나19에 따른 경기침체로 오판희 씨 모녀의 한복사업이 급속히 악화됐습니다. 예상보다 더 많은 금액을 증여세로 지출하고 나니, 의상실이 보유한 현금이 턱없이 부족해져 더이상 버티기 어려운 상황이 되었네요. 모녀는 상의 끝에 증여를 취소하고 납부한 증여세를 환급받기로 했습니다. 2020년 9월10일자로 아파트의 소유권은 다시 오판희 씨 앞으로 이전됐습니다.

증여취소를 이유로 세무서에 증여세 환급을 신청하는 과정에서 오판희 씨 모녀는 기절초풍할 말을 듣게 됩니다. 증여가 취소돼도 이미 납부한 증여세는 돌려받을 수 없다는 겁니다. 더 충격적인 사실은, 오판희 씨가 딸 하나 씨로부터 부동산을 돌려받은 것을 새로운 증여로 봐서, 오판희 씨에게 증여세 20억원이 또다시 부과될 예정이라는 거네요. 도대체 어디서부터 잘못된 것일까요?

증여받은 재산의 반환에 따른 과세문제

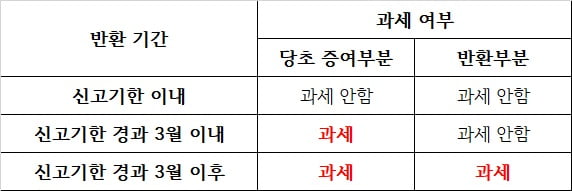

증여에 따라 증여세 납세의무가 성립한 후에 증여받은 사람(수증자)이 증여받은 재산을 반환했더라도 당초의 증여세 납세의무가 당연히 사라지는 것은 아닙니다. 당사자 간 합의로 증여재산을 무한정 반환할 수 있게 한다면, 조세회피를 위한 편법으로 악용될 수 있기 때문이지요.금전 이외의 재산 증여의 경우, 반환시기에 따라 증여세 납세의무가 달라집니다.

(1) 증여세 신고기한 이내에 반환한 경우 : 당초 증여를 받은 수증자와 증여재산을 반환받는 증여자 모두 증여세 납세의무를 지지 않습니다.

(2) 증여세 신고기한 이후 3개월 내에 반환한 경우 : 당초 증여는 그대로 과세하고, 다만 증여재산 반환에 대해서는 별도로 과세하지 않습니다.

(3) 증여세 신고기한 이후 3개월을 넘어서 반환한 경우 : 당초 증여에 대해 과세하는 것은 물론이고, 증여재산 반환을 새로운 증여로 보아 또다시 증여세가 과세됩니다.

'상속세 및 증여세법' 제4조 제4항에서 규정하고 있는 내용입니다. 알기 쉽게 표로 정리하면 아래와 같습니다.

"세법 꼼꼼히 따지지 않으면 중여세 두 번 내야"

이 사건의 경우 오판희 씨가 딸 하나 씨에게 아파트를 증여한 날은 2020년 2월28일이고 증여세 신고기한은 2020년 5월31일입니다. 그런데 오판희 씨가 사업악화를 이유로 아파트를 돌려받은 날은 2020년 9월10일로 증여세 신고기한으로부터 3개월 10일이 지난 뒤였습니다.따라서 당초의 증여에 대해서 이미 납부한 증여세는 환급받을 수 없고, 아파트를 돌려받은 것은 새로운 증여로 평가해서 증여세를 또다시 납부해야 합니다. 반환 당시의 아파트 시가가 50억원을 훌쩍 넘겼으니, 이번에도 증여세만 20억원입니다. 게다가 소유권이전등기에 따른 취득세와 등기비용 등을 감안하면 실제 부담액은 더 커지구요.

아파트의 소유권이 오판희 씨에게 남아있다는 상황은 변함이 없는데 세금만 40억원 이상을 납부하게 되었습니다. 세법을 꼼꼼히 검토하지 않은 판단미스 때문에 증여세가 두 번이나 부과되는 겁니다. 아파트 자체를 날린 것과 다름없는 상황이 되어버렸지요.

만약에 2020년 5월31일 전에 반환이 이루어졌더라면, 납부한 증여세 20억원을 모두 돌려받을 수 있었습니다. 2020년 8월31일 이전에 반환이 이루어졌더라면, 납부한 증여세는 돌려받지 못해도 추가로 20억원의 증여세를 납부할 필요는 없었습니다.

<한경닷컴 The Moneyist> 정인국 한서법률사무소 변호사/세무사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

![교통사고로 숨진 부부…유산 100억원 어쩌나 [정인국의 상속대전]](https://img.hankyung.com/photo/202111/99.28102640.3.jpg)