BoA도 JP모건도 "내년엔 대형주보다 소형주 담아야…에너지 섹터 유망"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

JP모건은 30일(미국 동부시간) S&P500 지수가 오는 2022년 말에는 현재 지수보다 약 9% 상승해 5050에 도달할 것이라고 전망했다. 두브라브코 라코스-부하스 JP모건 수석 애널리스트는 "내년에는 공급망 문제가 완화되고 기업들의 견조한 실적이 이어질 것"라며 지수 상승세가 내년 상반기까지 이어질 수 있다고 관측했다. 다만 하반기에는 통화정책의 여파로 주식 시장이 횡보할 가능성이 있다고 덧붙였다.

JP모건이 내놓은 2022년 S&P 지수 전망치는 주요 투자은행의 전망치 가운데 골드만 삭스와 BNP파리바에 이어 세 번째로 높은 수준이다. 이같은 낙관론을 위협할 수 있는 주요 요인으로는 중앙 은행의 통화정책 변화 가능성을 꼽았다. 최근 오미크론 변이가 시장 하락을 주도하고 있는 가운데 코로나 19보다 미국 연방준비제도(Fed)의 매파적 통화정책이 시장에 더 악영향을 끼칠 수 있다고 본 것이다.

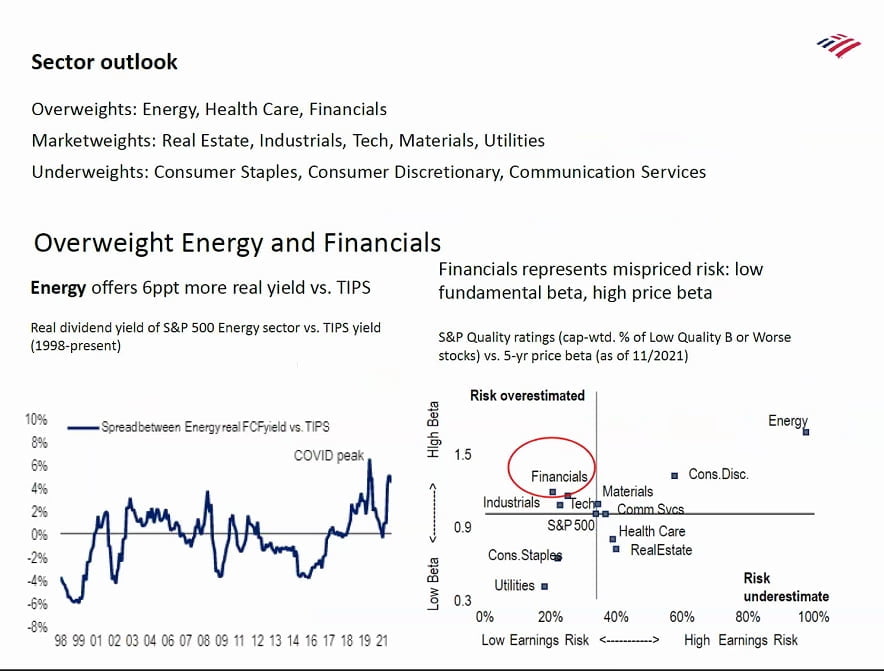

JP모건은 내년에도 인플레이션이 시장의 화두가 될 것이며 이에 대응하기 위해서는 리플레이션(재정 확장을 통한 경기 성장과 인플레이션 상승)에 민감한 주식들이 유망하다고 보았다. 필수소비재보다는 에너지주와 금융주가 내년에 상승 동력이 더 크고, 대형주보다는 소형주가 좋다는 더 설명이다. 기술주의 경우에는 금리로 인해 적정 주가 문제에 부딪힐 수 있다고 전망했다.

JP모건의 이같은 논리는 상대적으로 비관적인 내년 증시 전망을 내놓은 뱅크오브아메리카(BoA)와도 맥락이 일치한다. 29일(현지시간) 사비타 수브라마니안 BoA 미 주식·퀀트전략 부문 책임자는 미국 외신기자단 대상 간담회에서 비중을 확대할 만한 섹터로 에너지·헬스케어·금융을 꼽았다. 필수소비재와 통신 서비스는 내년에 약세를 겪을 부문이 될 것으로 보인다고 말했다.

에너지와 금융주는 현재 미국 증시 내에서 위험도가 과대평가되었다는 것이 그의 설명이다. 필수소비재 업종은 노동집약적인 구조로 내년에 예견되는 임금 상승에 취약하며, 인플레이션을 고려해도 필수소비재보다 에너지주가 상승 여력이 더 높다고 덧붙였다.

신인규기자 ikshin@wowtv.co.kr

-

1

선거 후 연말 랠리 이어지나…뉴욕증시 이틀째 상승 마감 [뉴욕증시 브리핑]

22일(현지시간) 뉴욕증권거래소(NYSE)에서 다우존스30산업평균지수는 전장 대비 0.97% 오른 4만4296.51에 거래를 마쳤다.대형주 벤치마크 스탠더드앤드푸어스(S&P)500지수는 전장보다 0.35% 상승한 5969.34, 기술주 중심의 나스닥종합지수는 전장보다 0.16% 높은 1만9003.65를 각각 기록했다.3대 지수는 2거래일 연속 동반 상승에 성공하며 주간 기준으로도 다우 1.99%, S&P500 1.62%, 나스닥 1.53% 각각 올랐다.대선 이후 촉발됐던 랠리가 지난주 정체됐다가 다시 힘을 받은 분위기다. 다만 '인공지능(AI) 선두주자' 엔비디아가 3분기 실적 발표 후 상승 모멘텀을 찾지 못하면서 나스닥과 S&P500 상승 폭을 제한했다.투자자들은 기술주에 집중됐던 노출을 시장 곳곳에 산재해있는 경기 민감주로 옮기는 흐름을 보였다.업종별로 보면 S&P500을 구성하는 11개 업종 가운데 임의소비재(1.18%)·필수소비재(1.02%)·에너지(0.11%)·금융(1.11%)·헬스케어(0.08%)·산업재(1.36%)·소재(0.55%)·부동산(0.84%) 8개 업종이 상승했다. 반면 테크놀로지(0.22%)·통신서비스(0.69%)·유틸리티(0.66%) 3개 업종은 하락했다.이날 비트코인 가격은 전일 대비 1% 이상 오른 개당 9만9500달러까지 올라 사상 첫 10만 달러 돌파를 목전에 두고 있다. 도널드 트럼프 2기 행정부가 암호화폐에 대한 규제를 대폭 완화할 것이라는 기대가 가격 상승을 부추기고 있다.시카고옵션거래소(Cboe)가 집계하는 변동성지수(VIX)는 전장 대비 9.66% 낮은 15.24를 나타냈다.신현보 한경닷컴 기자 greaterfool@hankyung.com

![선거 후 연말 랠리 이어지나…뉴욕증시 이틀째 상승 마감 [뉴욕증시 브리핑]](https://img.hankyung.com/photo/202411/01.38730528.3.jpg)

-

2

'땡스기빙 랠리' 온다…골드만 "트럼프 취임 전까지" [김현석의 월스트리트나우]

<11월 22일 금요일> '트럼프 트레이드'는 이어졌습니다. 여전히 잘 버티고 있는 미국 경제가 내년부터는 트럼프 행정부의 감세, 규제 완화로 인해 더욱 개선될 것이란 기대에 기반한 것입니다. 금융과 산업, 소형주 등 경기에 민감한 주식은 전날에 이어 22일(미 동부시간)에도 큰 폭으로 올랐습니다. 엔비디아 알파벳 등 빅테크가 흔들리면서 지수 상승 폭은 크지 않았지만 말이죠. 다음주부터는 랠리가 다시 본격화될 것이란 관측도 나옵니다. 과거를 보면 11월 말부터 계절적으로 증시로 자금이 몰리면서 상승세가 가팔라졌다는 분석입니다.아침에만 해도 분위기는 좋지 않았습니다. 유럽에서 경기 침체를 가리키는 경제 데이터가 쏟아진 탓입니다. S&P 글로벌이 발표한 유로존의 11월 종합 구매관리자지수(PMI)는 48.1을 기록했습니다. 10개월 내 최저 기록입니다. 10월(50.0)보다 더 떨어져서 위축 국면에 들어갔고 예상보다도 낮았습니다. 서비스 PMI는 10월 51.6→49.2로 하락했고, 제조업 PMI는 10월 46.0→45.2로 떨어졌습니다. 독일에서는 3분기 경제가 전 분기 대비 0.1% 성장한 것으로 나타났습니다. 예비치 0.2% 증가보다 낮아졌습니다. 영국에서는 10월 소매판매가 전월 대비 0.7% 감소한 것으로 나왔습니다. 시장이 예상한 0.3% 감소보다 훨씬 나빴습니다. 이에 유럽중앙은행(ECB)이 12월에 기준금리를 50bp 인하할 것이란 관측이 힘을 얻었습니다. 유로, 파운드화 등은 일제히 약세를 보이면서 유로화는 1달러당 1.033달러까지 떨어졌습니다. 2022년 11월 30일 이후 최저인데요. 단 2개월 만에 7% 가까이 하락한 것입니다. 반면 달러는 2년 내 최고치로 치솟았습니다. ICE 달러 인덱스는 아침 한때 108.0까지

!['땡스기빙 랠리' 온다…골드만 "트럼프 취임 전까지" [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202411/01.38730526.3.png)

-

3

이 주식에 3억 넣었더니 '화들짝'…개미들 '대박'났다 [윤현주의 主食이 주식]

배당수익률 7.83%.3억원을 투자했으면 배당금으로만 2349만원을 챙겼다. 올해 주가 상승률도 44%로 ‘두 마리 토끼’를 다 잡은 종목이 있다. 이 회사는 코스피 시가총액(23일 17조9526억원) 22위 하나금융지주. 공격 M&A로 4대 금융 우뚝 … “내년 이익의 질 높일 것”하나금융그룹은 1971년 단자회사(단기금융시장에서 자금의 대차 또는 중개를 하는 금융투자금융회사)로 설립 후 1991년 하나은행을 개업하며 종합금융그룹 발전의 토대를 마련했다. 이후 증권, 카드, 캐피털, 보험 등 비은행 부문 강화를 통해 다양한 금융 서비스를 제공하는 종합금융그룹으로 성장했다. 지주사 산하에 속한 하나은행, 하나증권, 하나카드, 하나캐피탈, 하나생명, 하나손해보험을 비롯한 14개 자회사가 있다. 특히 다수의 인수합병(M&A)을 통한 외형 성장으로 국내 4대 금융그룹에 올랐으며, 2015년 외환은행 인수 후 통합은행인 하나은행을 출범해 글로벌 네트워크를 확장했다. 현재 26개 지역 221개의 네트워크(지점, 법인, 사무소)를 보유해 글로벌 금융 경쟁력도 갖췄다. 내년 사업 계획을 묻자, 23일 회사 관계자는 “기업가치 제고 계획을 기반으로 경영 계획을 수립 중이고 당기순이익의 개선뿐 아니라 자기자본이익률(ROE)을 비롯한 주당 수익성 지표들의 개선을 통해 이익의 질을 높이겠다”고 답했다. 이어 “연말부터 금리 인하 사이클에 접어들지만 수수료 및 매매 평가이익 등 비이자이익 개선을 통해 이익 성장세를 지속하겠다”고 덧붙였다. 또 “내년부터 안정적인 자본비율 관리 및 주주환원율 확대를 위해 위험가중자산수익률(RoRWA) 위주의 영업

![이 주식에 3억 넣었더니 '화들짝'…개미들 '대박'났다 [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202410/01.38680392.3.jpg)