수수료 낮고 안정적…'연금개미'도 ETF로

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

해외지수형 ETF 성장에 한몫

은행도 신탁방식 상품 잇단 출시

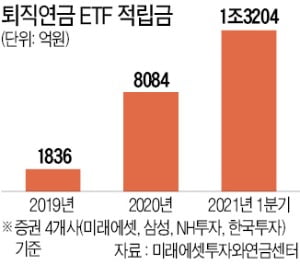

미래에셋투자와연금센터 측은 “확정기여(DC)형 퇴직연금과 개인형 퇴직연금(IRP) 등을 통한 ETF 투자는 코로나19 사태가 터진 지난해부터 본격적으로 확대되고 있다”며 “ETF는 투자의 편의성과 다양성을 제고할 수 있는 만큼 퇴직연금 계좌에서의 투자가 지속적으로 활성화될 가능성이 높다”고 했다.

ETF 실시간 매매는 증권사 퇴직연금 계좌에서만 가능하다 보니 ETF 투자를 위해 은행에서 증권사로 계좌를 옮기는 사례가 늘고 있다. 이에 맞서 하나은행, 신한은행 등은 신탁 방식으로 ETF 투자를 할 수 있게 하는 상품을 내놨다.

업계에서는 올해 해외지수형 ETF 순자산이 늘어난 데에는 연금개미들이 영향을 미쳤다고 분석한다. 해외에 상장된 ETF를 담을 수 없는 퇴직연금 계좌 규정으로 인해 국내에 상장된 해외지수형 ETF가 대안으로 떠오른 것이다.

상대적으로 낮은 보수도 해외지수형 ETF의 매력으로 꼽힌다. 상대적으로 긴 기간 투자해야 하는 퇴직연금 적립금의 경우 보수에 민감할 수밖에 없다.

S&P500지수를 추종하는 미국 상장 ETF ‘SPDR S&P500 트러스트(SPY)’의 운용보수는 연 0.09%인데, 동일한 지수를 좇는 국내 상장 ETF ‘KBSTAR 미국S&P500’의 보수는 연 0.021%다. 한 자산운용사 관계자는 “최근 서학개미들은 운용사가 공개하지 않는 지수 사용료까지 나름대로 계산한 뒤 투자를 결정할 정도로 운용보수에 민감하다”고 했다.

구은서 기자 koo@hankyung.com

-

1

테마·해외지수형 ETF로 수익률 60~80%…올들어 18조 ‘뭉칫돈’

‘테마’와 ‘서학개미’. 올해 국내 상장지수펀드(ETF) 시장의 급성장은 두 단어로 요약된다. 테마·해외지수형 ETF가 빛나는 수익률을 앞세워 운용 규모(순자산...

-

2

‘모든 투자는 상장지수펀드(ETF)로 통한다.’ 오미크론 공포로 국내외 증시가 흔들리는 와중에도 국내 투자자들이 ETF에는 주저하지 않고 투자하고 있다. 메타버스, 2차전지 같은 유망 테마와 미...

-

3

“13월의 월급 받자”…연금저축·IRP 활용하면 최대 115만원 환급

연말정산을 앞두고 절세효과가 큰 연금저축·개인형퇴직연금(IRP)에 관심이 뜨겁다. 연금저축과 IRP를 활용하면 연말정산 때 최대 115만원까지 돌려받을 수 있어서다. 은퇴 후 연금을 수령할 때도 이자소득...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)