금산분리 '칸막이'에 가로막혀…금융사, 머나먼 핀테크 M&A

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한국에선 '슈퍼 플랫폼' 힘들어

하지만 이런 ‘슈퍼 플랫폼’은 국내 은행에선 나오기 어렵다. 은행법은 은행이 비금융 서비스를 직접 영위할 수 없도록 엄격히 제한하고 있기 때문이다. 국민은행의 알뜰폰, 신한은행의 음식 배달 앱처럼 은행이 비금융 사업에 도전하는 사례도 나오고 있지만 이를 위해서는 금융위원회의 혁신금융서비스 인가를 받아야 한다. 그조차 최대 사업 기간은 5년 반으로 제한된다. 국내 금융사들이 직접 플랫폼 서비스를 개발하고 도입하는 대신 제휴·지원에 집중하는 것도 이런 이유에서다.

그나마도 국내 은행·보험사는 비금융 분야 스타트업에는 지분 투자도 15% 이상 할 수 없다. 강력한 금산분리 규제 때문이다. 최근 모빌리티 기업 타다 지분 60%를 인수한 토스와 같은 대규모 베팅을 금융사는 엄두도 내기 어렵다.

금융업계에서는 금융과 비금융의 경계가 무너지는 시대에 맞춰 기존의 칸막이 규제도 손질해야 한다고 강조한다. 조영서 KB경영연구소장은 “금산분리가 가장 엄격했던 일본도 은행 업무 범위를 디지털·물류·유통 등으로 확대하고 있다”며 “은행이 진정한 초개인화 서비스를 제공할 수 있으려면 투자자문업을 은행 겸영 업무에 추가하고 부동산·헬스케어·자동차·유통 등 비금융 기업에도 투자할 수 있어야 한다”고 말했다. 정중호 하나금융경영연구소장은 “금융·비금융 원스톱 서비스에 대한 요구가 갈수록 늘고 있다”며 “금융사에 비대칭적인 규제는 시장 경쟁을 왜곡시키고 혁신을 저해할 것”이라고 했다.

빈난새/김대훈 기자 binthere@hankyung.com

-

1

"제2 캐시노트 키우자"…'될성부른' 핀테크 발굴 나선 은행들

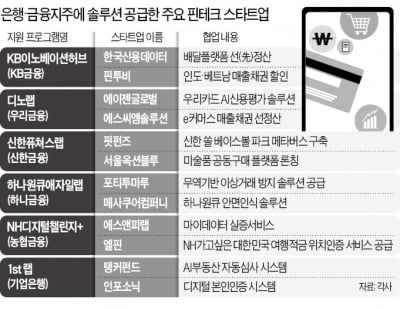

자영업자의 매출관리 서비스를 제공하는 한국신용데이터(KCD). 이 회사 김동호 대표는 2016년 창업 직후 우리은행의 스타트업 육성 프로그램 위비핀테크랩(우리금융 디노랩의 전신) 지원 대상자로 뽑혔다. 우리은행은 김...

-

2

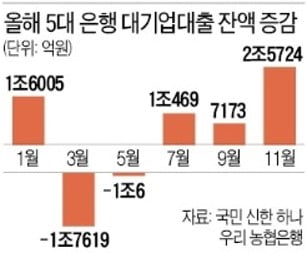

지난달 5대 은행의 대기업 대출이 1년반 만에 최대 폭으로 급증했다. 시장금리가 가파르게 치솟으면서 회사채 시장이 얼어붙자 대기업조차 은행을 통해 비상자금을 확보해두려는 수요가 늘었기 때문이다.2일 금융권에 따르면 ...

-

3

동아에스티는 의사 전용 의료지식 공유 플랫폼 '메디플릭스'를 내놨다고 2일 밝혔다.메디플릭스는 온라인에서 원하는 의료 정보와 지식을 편리하게 공유하고 습득할 수 있도록 제작됐다는 설명이다. 동아에스티의...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)