“HK이노엔, ‘케이캡’ 1상 결과 및 기술이전으로 주가 상승 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

케이캡은 현재 미국에서 임상 1상 마무리 단계에 있다. 이달 또는 내년 1월 주요결과(톱라인)를 발표할 예정이다.

오병용 연구원은 “회사는 오랫동안 미국 제약사들과 케이캡의 미국지역 기술수출(라이선스 아웃) 협상을 해왔다”며 “백인 대상 임상 결과가 도출되면서 기술이전이 매우 기대되는 상황”이라고 했다.

대웅제약의 위식도역류질환 신약 ‘펙수프라잔’에 비해서도 경쟁력을 가지고 있다고 평가했다. 대웅제약은 지난 6월 펙수프라잔을 미국 뉴로가스트릭스에 기술이전했다. 기술이전으로 총액 약 4800억원의 기술료와 뉴로가스트릭스의 지분 13.5%를 받았다.

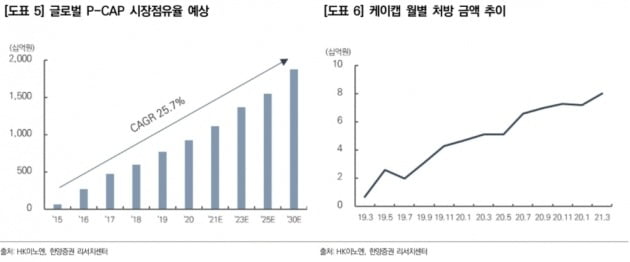

오 연구원은 “펙수프라잔은 케이캡과 유사한 기전의 칼륨경쟁적위산분비차단제(P-CAB) 계열 경쟁 신약이긴 하나, 여전히 개발 중인 물질”이라며 “반면 케이캡은 2018년 식품의약품안전처 허가를 받아 올해만 1000억원 이상 처방될 것으로 예상된다”고 했다.

그는 “케이캡은 수많은 연구자 임상도 진행되고 있다”며 “케이캡의 미국 지역 기술이전이 성사되면 펙수프라잔보다 훨씬 큰 규모의 거래가 될 것”으로 전망했다.

그는 “연말 케이캡의 미국 기술이전 및 임상 1상 결과 발표, 케이캡 중국 판매 허가 등 가능성이 몰린 시점”이라며 “펙수프라잔 기술수출 직전 2개월간 대웅제약 주가는 기대감으로 약 29% 상승했다”고 했다.

이도희 기자

-

1

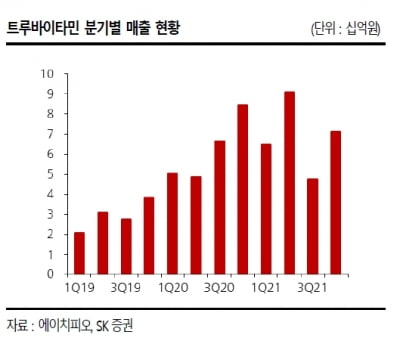

SK증권은 10일 에이치피오에 대해 올 3분기에 실적이 주춤했지만, 4분기에는 ‘트루바이타민’ 계열 신제품을 출시하면서 실적이 개선될 것으로 예상했다. 투자의견 및 목표주가는 제시하지 ...

-

2

셀트리온 “졸레어 시밀러, 1상에서 동등성 및 안전성 확인”

셀트리온은 바이오시밀러(바이오의약품 복제약) ‘CT-P39’의 임상 1상에서 오리지널 의약품인 ‘졸레어(성분명 오말리주맙)’와 약동학적 동등성과 안전성을 확인했다고 10일 ...

-

3

안지오랩은 신생혈관성 안과 질환 및 습성 황반변성 치료를 위한 멜리사엽 추출물 분획 및 이를 포함하는 조성물에 대해 미국 특허를 받았다고 10일 밝혔다. 특허명은 ‘혈관신생 억제 및 MMP 억제...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)