여드름·흉터치료 등 미용기기업체

밸류파인더, 목표가 50% 상향

밸류파인더, 목표가 50% 상향

독립리서치 업체 밸류파인더가 시가총액 1000억원대인 중소형 피부미용 의료기기 업체 비올을 유망주로 추천했다. 최근 루트로닉, 클래시스, 제이시스메디칼 등이 강세를 보이면서 에스테틱 의료기기 업체가 관심을 받고 있다. 비올은 이들 업체에 비하면 시장엔 덜 알려져 있지만 기술력이 뛰어나 잠재성이 크다는 설명이다.

15일 밸류파인더는 비올을 ‘제2의 제이시스메디칼’이라고 평가하며 목표가를 현재 주가보다 50%가량 높은 3220원으로 제시했다. 비올은 이날 8.9% 급등한 2325원에 장을 마쳤다.

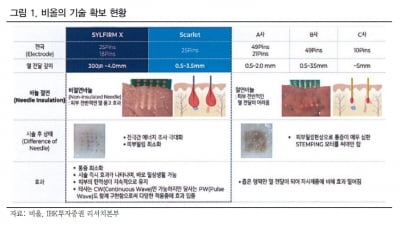

비올은 2009년 설립돼 지난해 11월 스팩 합병을 통해 코스닥시장에 상장했다. 마이크로 니들링 시스템 원천기술과 고주파 신호제어 기술을 바탕으로 한 의료기기 제품을 생산하고 있다. 대표 제품으로 스칼렛과 실펌X가 있다. 주로 주름개선, 피부 리프팅, 여드름, 흉터치료 등 시술 관련 기기를 내놓고 있다.

밸류파인더가 비올의 가능성을 높게 평가한 이유는 하반기 실펌X의 미국 출시로 실적 개선이 예상되기 때문이다. 스칼렛도 중남미 등 새로운 판매처를 확대하고 있다. 이충헌 밸류파인더 대표는 “세계 의료기기 매출의 35%를 차지하는 최대 시장인 미국에서 실펌X가 판매되면서 내년에는 소모품 비율 상승과 함께 수익성도 개선될 전망”이라며 “올해 매출은 약 180억원, 내년은 250억원 수준으로 추정된다”고 분석했다.

목표주가는 내년 주당순이익(EPS) 추정치 140원에 목표 주가수익비율(PER) 23배를 적용했다. 이 대표는 “목표 PER 23배는 동종 업체 두 곳(제이시스메디칼, 클래시스)의 내년 평균 PER”이라고 설명했다.

설지연 기자 sjy@hankyung.com

15일 밸류파인더는 비올을 ‘제2의 제이시스메디칼’이라고 평가하며 목표가를 현재 주가보다 50%가량 높은 3220원으로 제시했다. 비올은 이날 8.9% 급등한 2325원에 장을 마쳤다.

비올은 2009년 설립돼 지난해 11월 스팩 합병을 통해 코스닥시장에 상장했다. 마이크로 니들링 시스템 원천기술과 고주파 신호제어 기술을 바탕으로 한 의료기기 제품을 생산하고 있다. 대표 제품으로 스칼렛과 실펌X가 있다. 주로 주름개선, 피부 리프팅, 여드름, 흉터치료 등 시술 관련 기기를 내놓고 있다.

밸류파인더가 비올의 가능성을 높게 평가한 이유는 하반기 실펌X의 미국 출시로 실적 개선이 예상되기 때문이다. 스칼렛도 중남미 등 새로운 판매처를 확대하고 있다. 이충헌 밸류파인더 대표는 “세계 의료기기 매출의 35%를 차지하는 최대 시장인 미국에서 실펌X가 판매되면서 내년에는 소모품 비율 상승과 함께 수익성도 개선될 전망”이라며 “올해 매출은 약 180억원, 내년은 250억원 수준으로 추정된다”고 분석했다.

목표주가는 내년 주당순이익(EPS) 추정치 140원에 목표 주가수익비율(PER) 23배를 적용했다. 이 대표는 “목표 PER 23배는 동종 업체 두 곳(제이시스메디칼, 클래시스)의 내년 평균 PER”이라고 설명했다.

설지연 기자 sjy@hankyung.com