'제로 기준금리' 막 내린 후…은행 예·적금 보름새 11조↑

은행들, 금리 높여 선제적 자금조달…당국 압박도 영향

年 2%대 특판예금 '불티'… 우리은행 가입자 61%가 5060

인터넷은행도 내년 가계대출 확대 위해 수신경쟁 가세

은행들, 금리 높여 선제적 자금조달…당국 압박도 영향

年 2%대 특판예금 '불티'… 우리은행 가입자 61%가 5060

인터넷은행도 내년 가계대출 확대 위해 수신경쟁 가세

부동자금 다시 안전자산으로

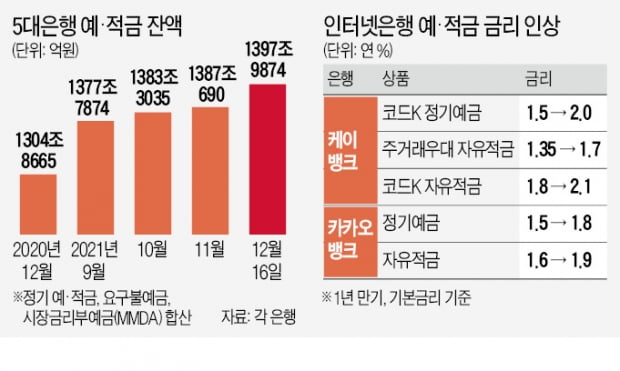

지난달 말 한국은행이 기준금리를 인상(연 0.75%→1.00%)한 뒤 은행으로의 ‘역(逆)머니무브’가 일어나고 있다. 자산시장에 불안감을 느낀 사람들이 보다 안전하게 돈을 넣어둘 곳을 찾기 시작했다는 의미다. 5대 은행의 예·적금 잔액은 지난 16일 기준 1397조9874억원으로 보름여 만에 11조원 늘어났다. 이 속도라면 이달 전체 은행권으로 20조원가량 유입될 것이란 관측이다. 지난 9~10월 증가액이 각각 4조~5조원대에 그친 것에 비하면 빠른 속도로 자금이 몰리고 있다.이처럼 역머니무브가 촉발된 것은 경제 불확실성이 높아진 가운데 주식과 암호화폐시장이 시들해진 탓이 크다. 코스피지수는 수개월째 3000선 안팎에서 등락을 반복하고 있다. 증시 투자자예탁금은 지난 10월 초 70조원에서 현재 63조원으로 줄었다. 유가증권시장 하루 평균 거래 대금은 연초 44조원에 달했으나 지금은 10조원 밑으로 뚝 떨어졌다. 코인시장도 대장주 비트코인을 필두로 지난달 중순부터 조정 국면에 진입했고, 코인시장으로의 자금 유입도 현저하게 둔화됐다. 암호화폐거래소 업비트의 원화 예치금은 지난 9월 말 6조9022억원에서 11월 말엔 6조4000억원으로 감소했다. 전문가들은 “코로나19 오미크론 변수와 국내 기업들의 실적 전망이 점차 어두워지는 것도 투자자들의 불안감을 키우는 요인”이라며 “이들이 안전자산인 은행 예·적금 비중을 높이고 있다”고 분석했다.

반면 대출 금리 인상까지 겹치면서 ‘빚투’와 ‘영끌’은 주춤하고 있다. 지난달 전체 은행권 주택담보대출 증가액은 2조4000억원으로, 3년9개월 만에 증가폭이 가장 작았다. 가계 신용대출은 5000억원 늘어나는 데 그쳤다.

불붙은 은행 수신 경쟁

지난달 대형 은행들은 예·적금 금리를 0.25~0.4%가량 높였다. 국민은행은 지난달 말 정기예금 등의 금리를 최대 0.40%포인트 올렸고, 다른 은행들도 인상 행렬에 동참했다. 기준금리 인상 이후 은행들이 대출금리 인상분만큼 예·적금 금리를 올리지 않고 있다는 소비자들의 불만이 불거졌고, 금융당국이 “예대금리 차이가 과도하다면 들여다보겠다”고 압박한 영향이 컸다는 해석이 나왔다. 그러나 은행들은 내년 한은의 기준금리 추가 인상이 예고된 상황에서 미리 자금을 조달해놓으려는 의도도 있다고 설명한다. 시중은행의 자금부 관계자는 “시장금리가 더 올라가면 은행은 조달 비용이 더 늘어나게 된다”고 설명했다.시중은행들이 일제히 수신금리 인상에 나서자 인터넷은행들도 가세했다. 케이뱅크는 지난 13일 정기예금 금리를 최대 0.6%포인트 올렸다. 1년 만기 정기예금 금리는 연 2%, 3년 이상은 연 2.2%로 올렸다. 수시입출금예금(파킹통장)에 대해서는 3억원 한도로 연 1%의 ‘파격금리’를 제시했다. 앞서 카카오뱅크도 정기 예·적금 금리를 0.4%포인트 인상했다. 인터넷은행 관계자는 “내년 초 가계대출 총량에 다시 여유가 생기면 은행들이 본격적으로 대출을 재개할 것”이라며 “수신금리 인상은 대출 확대를 위한 자금 확보 차원으로 보면 된다”고 설명했다. 총량규제 영향으로 한동안 대출을 받지 못한 고신용자를 내년 초 선점해 실적을 끌어올리겠다는 전략이다. 저축은행들도 속속 수신금리 인상에 동참하며 연 2%대 후반의 이자를 주는 정기예금을 내놓고 있다.

김대훈/박진우 기자 daepun@hankyung.com