2년 연속 500만건 이상 해지

가구당 평균 月납입액 5.6만원 감소

연금보험 세제 혜택도 줄어 타격

생보업계 "세제 혜택 늘리고

수수료 개편 등 제도적 지원 필요"

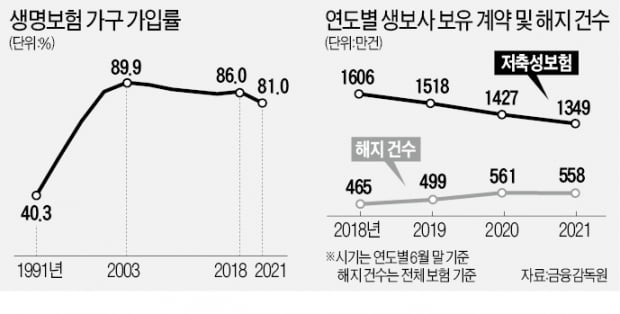

코로나19 등의 영향으로 생명보험 해지가 크게 늘면서 가구 가입률이 뚝 떨어진 것으로 나타났다. 외환위기 전후 고금리 등에 힘입어 2003년 90%로 치솟았던 가구 가입률은 18년 만에 80% 선까지 위협받게 됐다. 노후 대비 등을 위한 저축성·연금보험도 세제 혜택 축소 등 영향으로 보유 계약이 꾸준히 감소하면서 앞으로 정책적 지원을 강화해야 한다는 목소리가 나온다.

가구 가입률, 2000년 이후 최저

생명보험협회는 20일 이 같은 내용의 ‘제16차 생명보험 성향조사’ 결과를 발표했다. 생명보험 성향조사는 생명보험에 대한 소비자의 성향 파악을 위해 생보협회가 1976년부터 3년마다 실시해온 국가승인통계다. 이번 조사는 지난 9월부터 약 두 달간 전국 2000가구를 대상으로 이뤄졌다.

조사 결과에 따르면 전체 생명보험 가구 가입률은 81.0%로 2018년 대비 5.0%포인트 급감했다. 2003년(10차) 조사에서 89.9%로 사상 최고치를 기록한 가구 가입률은 이후 감소세로 돌아섰지만 이번 조사에서는 하락 폭이 기존(평균 1%포인트 안팎) 대비 다섯 배에 달할 정도로 크게 두드러졌다.

이는 코로나19 장기화에 따른 경기침체와 2017년 저축성·연금보험에 대한 세제 혜택 축소 등이 주된 요인으로 꼽힌다는 설명이다. 실제 코로나19 팬데믹이 시작된 지난해와 올해 생명보험 계약 해지 건수는 각각 561만 건과 558만 건으로 2018년(465만 건)과 2019년(499만 건) 대비 100만 건가량 급증했다.

연금보험을 포함한 저축성보험 보유계약 건수는 지난 6월 현재 1349만 건으로 2018년 6월(1606만 건) 대비 16% 감소했다. 2017년 세제 개편으로 생명보험 가입 메리트가 떨어진 점이 저축성·연금보험의 부진에 한몫했다. 당시 보험차익 비과세 요건이 일시납 기준 2억원에서 1억원으로 강화되고 월 적립식 한도(150만원)가 신설됐다.

생보협회 관계자는 “저금리 기조가 지속되고 주식 코인 등 위험자산 투자가 확산되면서 예·적금과 연금보험 등에 대한 선호도가 줄고 있다”며 “여기에다 1인 가구 비중이 커지는 등 인구 구조 변화도 가구 가입률 하락의 한 요인으로 작용했다”고 말했다. 가구당 평균 생명보험 가입 건수는 현재 4.3건으로 2018년보다 0.2건 줄었으며 월평균 납입 보험료 역시 39만1000원으로 5만6000원 감소했다.

“생보 연금보험 역할 확대돼야”

생보업계는 생명보험 연금보험의 역할이 지금보다 더욱 확대돼야 한다는 의견을 제시했다. 현재 연금보험의 월 연금액은 ‘10만~50만원’(46.2%), ‘50만~100만원’(33.4%) 구간이 대다수를 차지했지만 가입자들이 적정하다고 여기는 연금액으로는 ‘50만~100만원’(27.2%), ‘100만~150만원’(31.9%)의 응답 비중이 높았기 때문이다.

생보업계 관계자는 “앞으로 연금보험 세제 혜택이 늘어나면 가입할 의향이 있다고 응답한 20대와 30대 가구주 비중이 각각 45% 안팎에 달했다”며 “세제 혜택 확대, 수수료 개편 등 제도적 지원을 통해 조기 연금 가입 문화 정착을 유도할 필요가 있을 것”이라고 강조했다.

![[속보] 文 "수도권 공공병원, 가능한 감염병 전담병원으로 전환하라"](https://img.hankyung.com/photo/202112/ZK.28350801.3.jpg)

!["한국이 위험해진다" 경고…中 무서운 추격에 '초비상' [황정수의 반도체 이슈 짚어보기]](https://img.hankyung.com/photo/202501/01.39322758.3.jpg)