한은 "코로나19 이후 주택금융 증가세 커져…변동성 줄여야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"가계 통화량 증가율 둔화, 대출로 주택 등 자산 투자에 활용 시사"

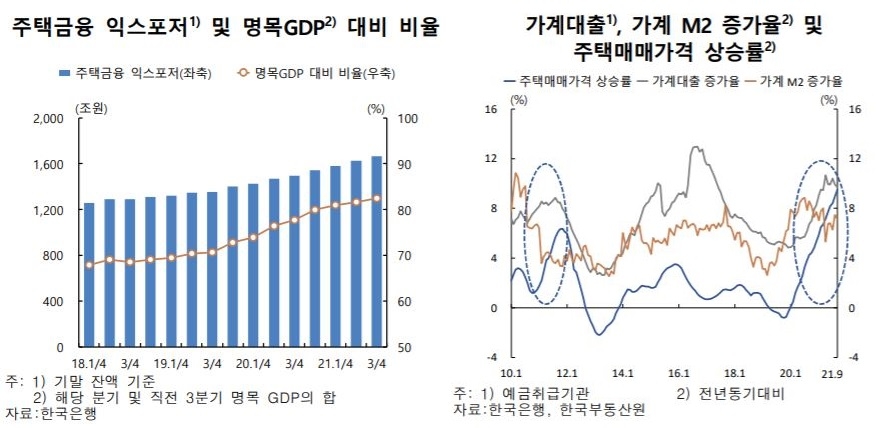

신종 코로나바이러스 감염증(코로나19) 확산 이후 주택금융의 증가세가 커졌으며 주택가격 조정에 따른 금융시스템 위험을 막기 위해선 변동성을 줄여야 한다는 경고가 나왔다.

코로나19 확산 이후인 지난해 1월부터 올해 9월 사이 주택금융 증가분을 부문별로 살펴보면 가계 여신이 165조6천억원으로 가장 컸고, 기업여신이 58조6천억원, 금융투자상품이 41조6천억원을 나타냈다.

한은은 주택금융이 이같이 확대한 배경으로 먼저 주택가격 상승 기대감이 커진 점을 꼽았다.

주택 공급이 탄력적이지 않아 수급불균형 문제가 발생하면서 가격이 오를 것이라 예상한 이들이 주택금융을 활용했다는 것이다.

한은은 "주택 수급불균형은 장기적으로 주택금융을 증가시킬 수 있다"고 설명했다.

또 공적 보증기관이 주택 관련 리스크를 짊어지게 되면서 금융사들은 가격 하락 리스크에도 주택금융을 지속해서 공급했다고 지적했다.

한은에 따르면 주택금융에서 공적 보증이 차지하는 비중은 2019년 말 16.9%에서 지난 9월 말 20.1%로 확대됐다.

아울러 시장 유동성이 풍부해진 가운데 코로나19 이후 위험·수익을 추구하는 성향이 강해진 점도 꼽았다.

한은은 "가계대출 증가율이 높은 수준임에도 가계 통화량 증가율은 둔화했다"면서 "이는 대출받은 돈을 주택, 주식 등 비통화성 자산 투자에 활용하고 있음을 시사한다"고 말했다.

이어 "주택시장 여건 변화가 금융시스템 위험으로 전이될 가능성을 억제해야 한다"면서 "주택수급 불안 해소를 위해 일관성 있는 공급정책을 추진하고, 공적 보증의 공급 규모와 지원대상을 조정하는 등 노력이 필요하다"고 강조했다.

/연합뉴스

-

1

팀코리아 발목잡는 웨스팅하우스, 확 사버리고 싶습니다 [정영효의 산업경제 딱 10분]

"웨스팅하우스 문제는.. 하~~ 인수하면 좋은데요. '인수가 됐으면'하고 저희도 바라고 있습니다. 우리가 웨스팅하우스를 산다고 했을 때 미국이 팔려고 하겠느냐라는 문제가 있어서요. 우리 산업계와 공공기...

![팀코리아 발목잡는 웨스팅하우스, 확 사버리고 싶습니다 [정영효의 산업경제 딱 10분]](https://img.hankyung.com/photo/202411/01.38794275.3.jpg)

-

2

"강남역 죽은 지 오래"…성형외과만 덕지덕지 '충격 근황' [현장+]

내수 침체 위기에 강남에도 변화가 일고 있다. '만남의 광장' 역할을 하던 강남역 일대 곳곳이 공실로 전락했다. 특히 1~2층에 위치하던 음식점 등은 모두 폐업하고, 피부과·성형외...

!["강남역 죽은 지 오래"…성형외과만 덕지덕지 '충격 근황' [현장+]](https://img.hankyung.com/photo/202411/01.38783912.3.jpg)

-

3

넥센타이어는 신임 최고경영자(CEO·사장·사진)에 김현석 글로벌 신차용타이어(OE) 영업 비즈니스그룹(BG)장(58)을 선임한다고 29일 밝혔다. 1990년 입사한 김 신임 CEO는 국내뿐 ...