“셀트리온헬스케어, 4분기 깜짝 실적 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

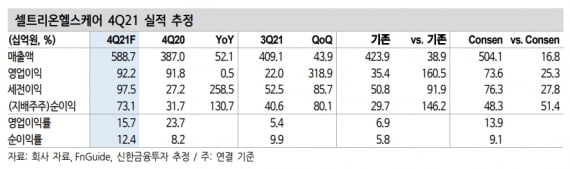

셀트리온헬스케어의 4분기 연결재무제표 기준 매출과 영업이익은 각각 5887억원, 922억원으로 추정했다. 작년 4분기보다 52.1%와 0.5% 증가한 수치다. 컨센서스 대비 매출은 17%, 영업이익은 25%를 웃도는 실적이다.

본업인 바이오시밀러(바이오의약품 복제약)가 매출을 회복하면서 호실적을 이끌 것이란 판단이다. 4분기 ‘인플렉트라’와 ‘램시마’ 매출은 전년 동기 대비 62.3% 늘어난 2418억원으로 추산했다. 3분기와 유사한 수준이다.

‘트룩시마’ 매출은 3분기보다 33% 증가한 922억원으로 추정했다. 이 연구원은 “3분기에는 일회성 요인인 협력사 재고에 대한 가격인하가 반영되면서 매출과 이익 모두 부진했다”며 “4분기에는 이 요인이 해소되면서 실적을 회복할 것”이라고 했다. 램시마SC는 유럽 시장 내 침투율 확대를 바탕으로 고성장세를 지속할 것으로 봤다.

코로나19 항체치료제 ‘렉키로나’의 매출도 본격화됐다고 했다. 렉키로나는 유럽의약품청(EMA)의 정식 품목허가를 받은 후 수출 물량이 확대되면서, 4분기 약 1500억원의 매출을 낼 것으로 예상했다.

2022년에도 매출과 영업이익이 성장할 것으로 내다봤다. 내년 매출과 영업이익은 각각 1조9990억원과 2473억원으로 올해보다 11.8%, 11.5% 늘어날 것으로 추정했다. 영업이익률은 12.4%로 예상했다.

이 연구원은 “북미 트룩시마의 단가 인하에 따른 부정적 영향은 일부 존재하겠지만, 수익성이 좋은 램시마SC와 렉키로나의 매출이 이를 상쇄할 것”이라고 했다.

렉키로나 매출은 먹는(경구용) 코로나19 치료제 등장 등으로 보수적으로 추정했다. 올해보다 19.1% 늘어난 2547억원으로 추산했다. 이 연구원은 “다만 올 4분기 유럽 매출이 초기 물량이었고 향후 유럽을 비롯한 진출국의 확대도 기대되는 만큼, 판매 성과에 따라 매출 추정치는 추가적으로 상향될 가능성이 크다”고 말했다.

-

1

SK바이오사이언스, 노바백스 코로나19 백신 생산 협력 확대

SK바이오사이언스가 노바백스와 코로나19 백신 위탁생산(CMO) 계약을 확장 체결했다. SK바이오사이언스는 노바백스가 개발한 코로나19 백신 'NVX-CoV2373'의 원액 생산 및 글로벌 공...

-

2

"셀트리온헬스케어, 본업 회복에 렉키로나 더해진 호실적 기대"-신한

신한금융투자는 24일 셀트리온헬스케어에 대해 본업이 회복세를 나타낸 데다 코로나19 항체치료제 렉키로나(레그단비맙)의 매출이 본격화되면서 4분기 기대 이상의 실적이 나올 것이라고 전망했다. 그러면서 투자의견은 &ls...

-

3

하나금융투자는 24일 엠아이텍에 대해 제품군 확대 및 글로벌 협력을 기반으로 성장세를 지속할 것이라고 전망했다. 투자의견과 목표주가는 제시하지 않았다. 엠아이텍은 체내 삽입형 의료기기인 비혈관 스텐트를 주로...