신한·비씨카드 '데이터 결합 비즈니스' 승부수

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

내년 초 민간에도 문호 개방

통신·유통·의료 등 데이터에

카드 결제정보 결합 땐 활용도↑

대출 위축·수수료 인하 악재 속

카드업계 신성장동력 찾기 분주

첫 민간 데이터 전문기관 나올 듯

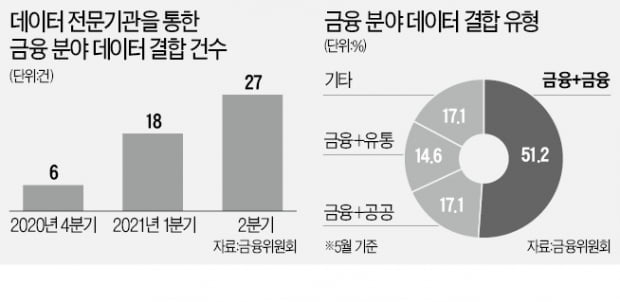

이달부터 소비자의 각종 금융정보를 한데 모아 맞춤형 자산 관리, 상품 추천 등을 해 주는 금융권 마이데이터 서비스가 시작됐다. 통신과 유통, 의료, 공공 등 다른 분야의 마이데이터 서비스도 조만간 시동을 걸 태세다. 금융과 비금융 데이터를 결합하면 데이터 활용도가 크게 높아진다. 가령 통신 데이터로 A가 1㎞ 움직였다는 사실은 알 수 있지만 왜 이동했는지는 확인할 길이 없지만, 여기에 카드 결제 데이터를 붙이면 ‘마트에 장을 보러 갔다’ 등의 이동 목적까지 알 수 있다.온라인 사업자 정보와 신용평가사 데이터를 결합해 온라인 소상공인 맞춤형 신용평가 모델을 개발하거나 화물차 운행정보에 개인 신용정보를 붙여 ‘안전 운전자’에게 금융 혜택을 주는 등의 서비스도 가능해 질 전망이다. 금융위원회에 따르면 금융 분야에서 이뤄진 각 사의 데이터 결합 건수는 작년 4분기 6건에서 올 1분기 18건, 2분기 27건으로 증가하는 추세다.

하지만 이런 데이터 결합을 아무나 할 수 있는 것은 아니다. 결합 과정에서 개인정보 유출 등 보안 우려가 있어 정부 인가를 받은 기관만 이 역할을 수행할 수 있다. 데이터 성격에 따라 각 부처로부터 라이선스를 따야 한다. 연체, 대출, 금융 거래, 카드 결제 등 개인의 신용도를 특정할 수 있는 데이터를 결합하려면 금융위 인허가를 받아야 한다. 현재 금융보안원과 신용정보원, 국세청, 금융결제원 등 정부 기관 네 곳만 데이터 전문기관 자격을 갖고 있다. 금융위는 데이터산업 활성화를 꾀하기 위해 내년에 추가 지정할 계획인데 민간 1호 기관이 나올 전망이다. 수요 조사 결과 신용카드사, 시중은행, 신용평가사, 통신사 등이 눈독을 들이고 있다. 카드사 중에선 신한카드와 비씨카드가 가장 적극적이다.

도전장 내민 신한·비씨카드

카드사는 타 기관에 비해 데이터 결합 능력에서 우위를 보일 수 있다는 평가다. 한 금융권 관계자는 “카드 결제 데이터는 다른 데이터에 비해 마케팅 과정에서 활용도가 높다”며 “카드사가 빅데이터 처리·분석 노하우에서 뛰어나다”고 설명했다. 그는 “단순히 고객사 요청대로 결합만 해 주는 게 아니라 ‘이렇게 하면 더 좋은 자료를 얻을 수 있다’는 등의 컨설팅까지 하면 경쟁력을 갖출 수 있다”고 전했다. 내년부터 카드 가맹점 수수료율이 매출 구간에 따라 최대 0.3%포인트 내려가고 대출 규제로 카드론 수익이 줄어든다는 점도 카드사가 데이터 사업에 공들이는 이유다. 데이터 결합 대행에 따른 수수료가 새 수익원이 될 수 있기 때문이다.한 카드사 관계자는 “데이터 전문기관이 자사 데이터를 ‘셀프 결합’하는 게 지금은 금지돼 있지만 금융당국이 이 부분의 규제를 풀어줄 움직임을 보이고 있다”고 했다. 현재까지 거래된 금융 분야 결합 데이터 중 신한카드 데이터가 차지하는 비율이 30%로 가장 높다. 신한카드 데이터 가치가 시장에서 높게 평가받는다는 것이다. 비씨카드는 모기업인 KT와 시너지를 낼 수 있다는 강점이 있다.

이인혁 기자 twopeople@hankyung.com

-

1

금감원, 22개 금융사와 '13억원 성금' 구세군에 전달

금융감독원은 24일 22개 금융회사와 함께 '아름다운 나눔' 성금 13억원을 구세군에 전달했다고 밝혔다.아름다운 나눔은 구세군 주관으로 2011년부터 시작돼 11년째 이어지고 있는 금융권의 대표적인 사...

-

2

현대차증권은 금융위원회로부터 마이데이터(본인신용정보관리업) 사업 본허가를 획득했다고 23일 밝혔다.마이데이터는 은행·증권사·보험사·카드사 등 여러군데 흩어진 고객의 개인신용정보를...

-

3

[박대석칼럼] 마이 데이터 소득시대와 디지털 플랫폼 정부

디지털 플랫폼 정부는 행정의 저비용, 고효율, 투명성 제고는 물론이고 플랫폼을 오가는 마이 데이터로 창출되는 국부를 개인에게 '마이 데이터 소득'으로 지급할 수 있다. 구글 등 4개 플랫폼 기업인 GA...

![[박대석칼럼] 마이 데이터 소득시대와 디지털 플랫폼 정부](https://img.hankyung.com/photo/202112/0Q.28399279.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)