신한금융투자 분석

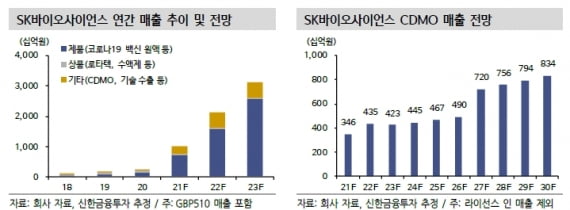

4분기 개별 재무제표 기준 매출 및 영업이익은 각각 5197억원과 2714억원으로 예상했다. 각각 전년 동기 대비 675.6%와 2387.1% 증가한 수치다. 한국 정부와 노바백스가 계약한 백신 원액생산 매출이 늘고 3분기에 백신 품질검증(QA) 지연으로 이연 인식된 매출이 반영된 영향이다.

내년 매출은 전년 대비 112.3% 늘어난 2조1185억원으로 예상했다. 노바백스 위탁생산 계약기간이 늘어나고 설비(suite)의 추가 배정으로 공급 물량이 크게 확대될 것으로 봤다.

영업이익은 올해보다 54.2%가 증가한 7582억원을 기록할 것으로 추정했다. 새로 배정한 suite 생산분은 완제품 순매출의 일부를 별도 수수료로 수령한다. 수익성 개선이 기대된다는 분석이다.

SK바이오사이언스는 태국과 베트남에서 백신을 직접 판매할 수 있는 권리도 확보했다. 이들 국가에 대한 선구매 계약이 발생하면 국내 정부 계약에 따른 원액생산과 마찬가지로 실적이 크게 늘 것이란 예상이다.

자체 개발하는 코로나19 백신 ‘GBP510'은 임상 3상을 진행 중이다. 이르면 내년 중순 상업화돼 유의미하게 실적에 기여할 것으로 봤다.

이동건 연구원은 “SK바이오사이언스는 최근 연이은 공시를 통해 중장기 성장 가능성을 재확인했다”며 “중장기 성장을 위한 투자도 본격화할 전망인 만큼 투자매력은 여전히 높다”고 말했다.

박인혁 기자