조선 빅3, 2013년 후 최대

목표액의 45% 초과 달성

선박교체 수요로 올해도 '맑음'

2021년 한국 조선업계가 2013년 이후 최대 규모의 수주 실적을 기록했다. 글로벌 선사가 환경 규제에 대응하기 위해 발주를 늘린 친환경 선박을 한국 조선사가 대거 수주한 결과다. 기존 디젤 선박의 교체가 이어지고 있어 2022년 수주 전망도 긍정적이다.

31일 조선업계에 따르면 한국조선해양, 삼성중공업, 대우조선해양 등 국내 조선 빅3는 각각 2021년 수주 목표의 152%, 134%, 141%를 달성한 것으로 나타났다. 빅3는 한 해 동안 무려 367척, 459억달러(약 54조5000억원)에 달하는 선박을 수주했다. 수주 목표액(317억달러)을 45% 초과 달성했다.

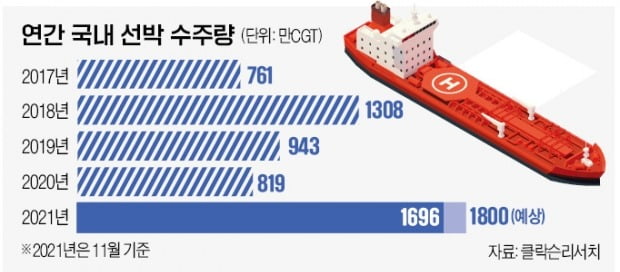

클락슨리서치에 따르면 빅3 등 한국 조선사는 2021년 11월까지 1696만CGT(표준선환산톤수)를 수주하며 중국에 이어 2위를 차지했다. 세계 시장 점유율은 38%에 달했다. 12월 수주 물량을 포함하면 한 해 수주 규모는 1800만CGT에 달할 전망이다. 조선업 슈퍼사이클의 끝자락이었던 2008년(1820만CGT), 해양플랜트 호황기였던 2013년(1844만CGT)에 근접한 수준이다.

2021년 호황은 경기 회복과 탄소중립이 이끌었다는 분석이다. 작년 한 해 세계에서 발주된 선박은 1561척에 달했다. 2020년 발주량의 두 배에 달한다. 이 중 35%가 액화천연가스(LNG) 등을 이중연료로 사용하는 친환경선이었다. 2023년부터 본격화되는 온실가스 규제에 대응해 머스크, MSC 등 글로벌 선사가 선제적으로 친환경선 발주에 나선 결과다.

2022년에는 기저 효과로 전년보다 발주량이 소폭 줄어들 전망이다. 한국수출입은행 해외경제연구소에 따르면 2022년 글로벌 발주량은 약 3500만CGT로 전년 대비 15.3% 감소할 전망이다. 초대형 컨테이너 발주 물량이 2022년까지 이어지기 힘들다는 분석이다.

이에 한국 조선소의 수주 규모도 다소 줄어들 것으로 예상된다. 하지만 주력 선종인 LNG 운반선을 비롯한 친환경 선박 수요는 계속 증가하고 있어 전체 수주 감소폭은 제한적일 수 있다는 분석이 나온다. 조선업계 관계자는 “원유·LNG 가격 상승으로 침체돼 있던 해양플랜트 발주가 조금씩 늘고 있다”며 “2022년 수주 성과도 나쁘지 않을 것”이라고 말했다.

다만 현대중공업그룹과 대우조선해양의 기업결합이 변수다. 기업결합의 반독점 여부를 심사하는 유럽연합(EU) 경쟁당국은 1월 20일까지 최종 결정을 내릴 예정이다. 기업결합이 무산되면 국내 조선사 간 과열 경쟁과 중복 생산으로 수주와 가격 경쟁력에 문제가 생길 수 있다.