카카오뱅크 '100% 비대면 주담대' 내놓는다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

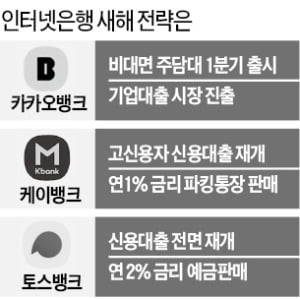

연내 개인사업자 대출도 진출

케이뱅크, 한도 3억 파킹통장

토스, 신용대출 전면 재개

케이뱅크도 작년 11월 중단한 고신용자 대상 마이너스통장 판매를 이달 1일 재개했다. 최근 케이뱅크는 수신상품 경쟁력을 높여 ‘머니 무브’에 나선 시중자금을 끌어들이는 데 공들이고 있다. 케이뱅크는 지난달 예·적금 금리를 최대 0.6%포인트 인상했다. 기준금리 상승분(0.25%포인트)보다 높고 카카오뱅크의 예·적금 금리 인상분(최대 0.4%포인트)도 앞질렀다. 파킹통장 ‘플러스박스’의 예치 한도는 은행권 최대인 3억원으로 늘렸다.

카카오뱅크는 올 1분기 비대면 주택담보대출을 출시하고, 개인사업자 등을 대상으로 한 기업대출 시장에도 연내 진출하기로 했다. 다만 고신용자 대상 신용대출 중단 조치는 당분간 유지할 방침이다. 카카오뱅크는 지난해 10월부터 신규 신용대출은 중·저신용자에게만 내주고 있다. 정부의 가계부채 관리 정책에 부응하는 취지에서 중신용자 대출 확대에 최우선 순위를 두기로 했다는 설명이다.

임현우 기자 tardis@hankyung.com

-

1

국내 주요 은행의 지난해 가계대출 증가율이 연 6%에 미치지 못한 것으로 집계됐다. 3일 은행권에 따르면 국민·신한·하나·우리·농협은행의 지난해 말 가계대출 잔액은 ...

-

2

올해 상반기 집 구매한다면…카카오뱅크, 주담대 실거래 테스트

카카오뱅크는 주택담보대출 상품 출시에 앞서 실제 주택담보대출을 이용할 외부 고객을 선정해 대출 절차에 맞춘 비공개 베타 테스트(Closed Beta Test, 이하 CBT)를 진행한다고 3일 밝혔다. CBT...

-

3

토스뱅크가 올해부터 대출을 재개하면서 대출 수요자들 관심이 쏠리고 있다. 그러나 기대와 달리 고신용자 직장인이나 기존 대출을 이용 중인 경우 상대적으로 높은 대출금리와 낮은 한도를 부여받은 것으로 나타났다.3일 금융...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)