월가 “오미크론 충격 크지 않을 것…3월엔 금리 인상” [조재길의 지금 뉴욕에선]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

세계 1위 전기차 업체인 테슬라의 주가 급등세가 돋보입니다. 반도체 공급난에도 작년 93만6000여 대의 차량을 생산·인도한 것으로 집계됐다는 발표 덕분입니다. 전년 동기 대비 87% 급증했습니다. 시장 예상치(89만7000대)도 웃돌았습니다.

특히 추세가 놀랍습니다. 작년 4분기 인도량은 사상 최대인 30만8600대였습니다. 6분기 연속 분기 인도량 최다 기록을 갈아치웠습니다.

일론 머스크 테슬라 최고경영자(CEO)가 작년 11월부터 진행해온 주식 처분이 사실상 마무리된 점도 주가 상승을 뒷받침했습니다.

아래는 한국경제TV의 평일 밤 인기 프로그램 ‘한경 글로벌마켓’ 인터뷰 내용입니다.

▶오늘 월가 동향 및 분석을 들어보는 시간이죠. 오미크론 변이의 진앙지로 꼽히는 남아프리카공화국에선 확진자 수가 이미 정점을 찍고 하락세로 돌아섰다는 반가운 소식이 있었는데 미국에선 연일 역대 최고치를 기록하고 있습니다. 이달 말 피크를 찍을 것이란 분석이 지배적인데요, 오미크론 변이가 이전 바이러스보다 경제 충격을 덜 줄 것이란 분석이 나왔다고요?

JP모간이 오미크론 변이와 경제 충격에 대한 보고서를 내놓은 건데요, 종전 바이러스와 달리 세계 경기 회복세를 막을 정도는 아니라는 겁니다.

그 이유를 3가지로 정리했습니다.

첫째는 세계의 모든 나라가 오미크론 변이 위협을 동시에 직면하고 있다는 걸 꼽았습니다. 원조 코로나 바이러스는 중국에서 시작해 서구로 확산했고, 델타 변이는 인도와 영국에서 나타나 서서히 퍼졌습니다. 이와 달리 강력한 전염성과 약한 증상을 특성으로 갖고 있는 오미크론 변이는 세계를 동시에 강타했습니다.

덕분에 각국간 이동 통제가 이전만큼 강력하지 않았습니다. 대다수 국가에서 강력한 경제 봉쇄를 실시하지 않은 것도 비슷한 이유에서입니다.

마지막으로 종전과 달리 오미크론 변이가 글로벌 공급망 붕괴를 초래하지 않을 것이라고 예측했습니다. 제조업체들이 그동안의 시행착오를 거쳐 충분히 준비를 하고 있기 때문에 공급망 회복세가 꾸준히 이어질 것이란 설명입니다.

▶최근 뉴욕증시의 반도체기업들 주가가 주춤했는데요, 올해 반도체 판매가 좋을 것이란 장밋빛 전망이 나왔다고요?

프랑스의 다국적 금융회사인 율러 허미스는 올해 세계 반도체 판매량이 작년 대비 9% 증가할 것으로 내다봤습니다. 역대 처음으로 6000억달러를 돌파할 것이란 추산입니다.

작년 세계 반도체 판매량은 전년보다 26% 늘어난 5530억달러 수준이었습니다. 2019년 최악의 침체를 맞았던 반도체 시장이 팬데믹 발생 후 최대 승자가 됐다면서 반도체 수요가 강하게 이어질 것으로 봤습니다.

공급망 혼란 등에 따른 전반적인 가격 상승도 반도체 업계엔 되레 호재가 됐다는 분석입니다.

다만 지난 2년간의 판매 급증이 정상화하면서 반도체 수요가 둔화할 수 있고, 대대적인 시설 투자에 따른 공급 확대, 미국과 중국 사이의 신냉전 기류는 위험 요소가 될 수 있다고 지적했습니다.

이런 가운데 반도체 업계의 인력 부족 우려는 심화하고 있습니다. 월스트리트저널 보도인데요, 반도체 업계의 생산 과정이 상당부분 자동화되긴 했지만 기본 인력은 여전히 필요하다는 겁니다.

특히 인텔이 최근 1000억달러를 들여 미국과 유럽에 공장을 신설하기로 하는 등 앞다퉈 생산시설 확충에 나선 상태입니다. 2025년까지 미국에서만 7만~9만 명의 인력을 추가로 고용해야 하는 상황입니다.

글로벌 파운드리 업계 1위인 TSMC만 해도 작년 8월 기준 대만에서만 2만7700명의 인력이 부족하다고 밝혔습니다.

미국에선 반도체 공급망을 재편하기 위해선 30만 명의 인력이 필요한 것으로 보고 있습니다. 1년 전보다 44%나 늘어난 수치입니다.

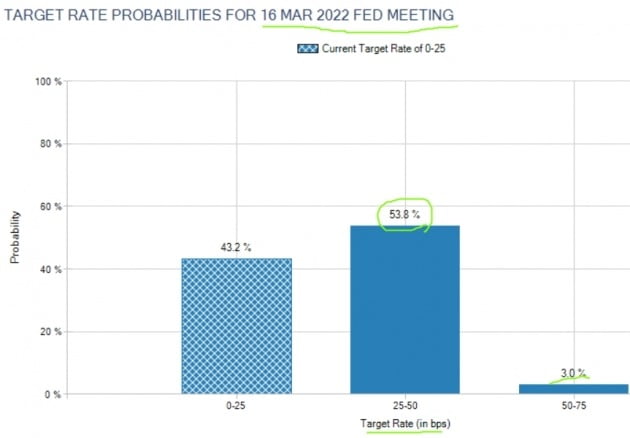

▶올해 시장을 움직일 가장 큰 변수가 기준금리 인상일텐데요, 연준은 작년 말 FOMC 때 공개한 점도표에서 올해 세 차례의 금리 인상을 예고했었죠. 첫 인상 예상 시점이 계속 앞당겨지고 있다고요?

당초 올해 5~6월 기준금리를 올릴 것이란 관측이 많았는데요 지금은 3월 인상설이 강하게 나오고 있습니다. 3월은 테이퍼링(채권 매입 감축)을 완료하는 시점인데요, 테이퍼링 종료와 함께 바로 기준금리를 올릴 수 있다는 겁니다.

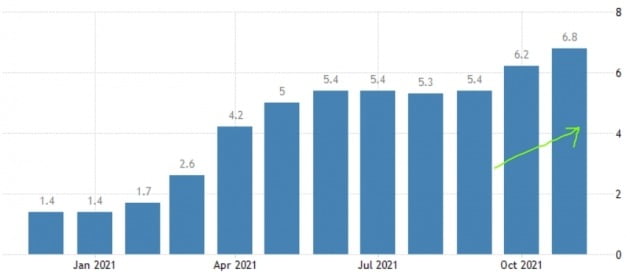

무엇보다 소비자물가가 워낙 많이 뛰고 있기 때문입니다. 물가는 지난 40년래 가장 큰 폭으로 상승하면서 미 서민층 부담을 가중시키고 있습니다.

Fed가 주시하는 개인소비지출(PCE) 근원 물가는 작년 11월 4.7%(전년 동기 대비) 급등했습니다. Fed의 장기 물가 목표인 2%를 한참 뛰어넘었습니다.

5월 인상 가능성은 74.2%로, 3월 또는 5월 인상이 기정사실화하는 분위기입니다.

이 때문에 월가에선 올해 채권 시장의 약세를 전망하는 기류가 강합니다. 통화 당국이 긴축 행보를 보이면 국채 가격이 하락(금리 상승)하는 경우가 많기 때문입니다. 현재 연 1.5% 수준인 10년 만기 국채 금리는 올해 말 연 2.0%까지 오를 것이란 게 다수 전문가들의 전망입니다.

뉴욕=조재길 특파원 road@hankyung.com

-

1

코스피, 트럼프발 '관세 전쟁' 우려에 2%대 급락…환율 1470원 돌파

코스피 지수가 3일 외국인과 기관투자자의 매도세에 2%대 급락하며 2440선까지 내려앉았다. 도널드 트럼프 미국 대통령이 캐나다·멕시코·중국에 관세를 부과하기로 하면서 국가 간 '관세...

-

2

"'스튜어드십 코드' 안 지키면 퇴출"…금융위, 이행평가 의무화한다

앞으로 연기금과 자산운용사들이 의결권 행사를 적극적으로 유도하기 위한 자율 지침인 '스튜어드십 코드'(수탁자 책임 원칙) 이행 여부를 매년 의무적으로 평가받게 된다. 금융당국은 스튜어드십 코드를 제대로...

-

3

[마켓칼럼] 첫달부터 10% 감소…韓 수출은 이대로 주저 앉을까?

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.홍춘욱 프리즘투자자문 대표새해 벽두부터 이...

![[마켓칼럼] 첫달부터 10% 감소…韓 수출은 이대로 주저 앉을까?](https://img.hankyung.com/photo/202502/01.39389866.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)