DSR 규제·신용대출 한도 제한…대출 문턱 더 높아진다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금융권 가계대출 총 2억 넘으면

이달부터 DSR 40% 규제 적용

신용대출 산정 만기 7년→5년

연봉이내 한도 6월까지 유지

대출 속속 재개한 은행들

토스뱅크는 지난해 10월 5일 영업을 개시한 9일 만인 14일 대출을 전면 중단했다. 금융당국과 사전에 협의한 대출총액 한도가 5000억원에 불과했기 때문이다. 이번에는 대출 여력이 좀 더 늘었다는 설명이다. 대출 규제와 무관하게 토스뱅크가 새로 해줄 수 있는 가계대출 총량은 6조8000억원가량으로 추산된다.

카카오뱅크는 지난해 10월부터 고신용자 대상 신용대출과 마이너스 통장 대출의 신규 판매를 중단한 바 있다. 카카오뱅크는 아직 재개 계획을 잡지 않았다. 카카오뱅크 측은 “내년에는 금융시장 안정을 위한 가계대출총량 관리 계획을 준수하기로 했다”고 말했다. 우선 중신용대출, 중신용플러스대출, 사잇돌대출, 햇살론15 등의 판매를 이어간다는 계획이다.

지난해 8월 이후 대출 문을 막았던 NH농협은행과 SC제일은행 등 대부분 시중은행도 일제히 대출을 재개했다. 국민은행과 우리은행도 지난 3일부터 신용대출과 주택담보대출 등 대부분 상품에 대한 우대금리를 부활시켰다. 우대금리가 높아지면 대출 소비자의 이자 부담이 줄어드는 효과가 있다.

달라지는 금융제도 살펴야

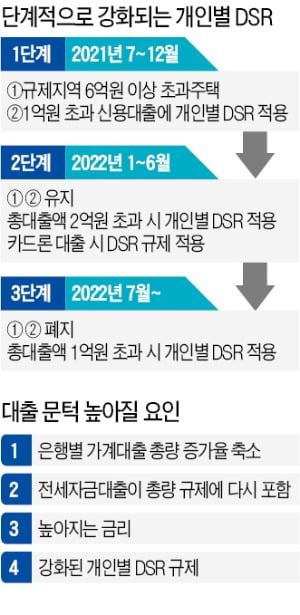

은행들이 대출을 재개했음에도 소비자의 체감 문턱은 여전히 높을 것이란 분석이 나온다. 새해부터 바뀌는 각종 금융규제 때문이다.당장 1월부터 가계대출 총액이 2억원을 넘을 때 개인 단위로 DSR 규제를 받는다. 기존에는 규제지역에서 6억원이 넘는 주택에 대한 담보대출을 신청하거나, 1억원 이상 신용대출을 받을 때 개인별 DSR 규제가 적용됐었다. 금융권 모든 대출을 합쳐 연간 원리금 상환액이 연 소득의 40%(2금융권의 50%)를 넘으면 추가 대출이 사실상 불가능하다. 오는 7월부터는 가계대출 총액이 1억원을 넘을 때 개인 DSR 규제가 바로 적용된다. 개인별 DSR을 계산할 때는 그동안 예외로 적용되던 카드론(신용카드사 장기대출)까지 포함된다. 신용대출 만기도 7년에서 5년으로, 주택이 아닌 담보대출에 대한 만기 역시 10년에서 8년으로 줄어든다. DSR 계산 시 대출의 만기가 줄면, 대출받을 수 있는 한도가 줄어드는 효과가 난다.

금융당국이 올해 가계대출 증가율 목표치에 전세대출을 포함한 것도 대출 문턱을 높이는 요인 중 하나다. 지난해의 4분기에 한해 총량규제에서 예외로 뒀지만, 올해 다시 전세대출이 들어가면 전반적인 가계대출 한도가 줄어들 수밖에 없다.

신용대출 한도를 연 소득 범위 이내로 제한하는 규제도 올해 상반기(6월 30일)까지 유지된다. 다만 연소득 3500만원을 넘지 않는 저소득자의 경우 예외로 인정된다. 상속 등으로 불가피하게 대출 채무를 인수하거나 개인회생 등으로 기존 대출 상환 조건을 변경하는 경우 결혼·장례·출산 등 긴급하게 자금이 필요한 실수요자 등에 대해서는 예외 사항으로 인정해 연소득 제한이 적용되지 않는다.

김대훈 기자 daepun@hankyung.com

-

1

은행에서 주택담보대출을 받을 때 가장 중요한 선택지 중 하나는 금리의 종류다. 소비자는 우선 고정혼합금리와 변동금리 가운데 어떤 것으로 할지, 기준금리는 무엇으로 할지를 고르게 된다. 고정혼합금리는 통상 첫 5년 동...

-

2

올해부터 주택금융공사가 시행하는 보증부 전세자금대출 요건이 크게 완화된다.기존에는 수도권에서 전세금이 5억원(지방 3억원)을 넘으면 애초에 주금공으로부터 전세자금대출 보증을 받을 수 없었다. 올해부터는 이 같은 가입...

-

3

뉴욕증시, 새해 첫 거래일 훈풍…애플 장중 시총 3조달러 돌파

간밤 뉴욕증시에서 애플이 장중 시가총액 3조달러를 돌파하는 등 새해 첫 거래일부터 훈풍이 불었다.3일(현지시간) 뉴욕증권거래소(NYSE)에서 다우존스 30 산업평균지수는 전장보다 246.76포인트(0.68%) 오른 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)