자유롭게 입출금된다는 유니버설 보험…현혹되지 마세요

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

의무 납입기간엔 중도인출 불가

해지환급금 범위 내서만 가능

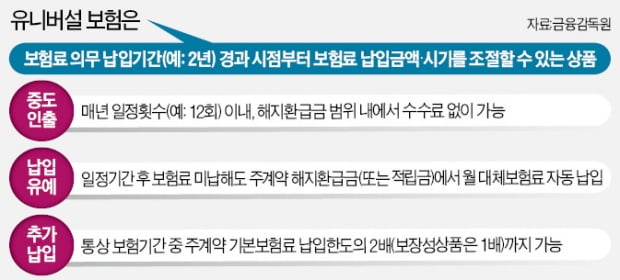

금융감독원은 최근 유니버설 보험에 대한 불완전 판매가 늘어나고 있다며 소비자 경보(주의)를 발령했다. 유니버설 보험은 보험료 의무 납입기간이 경과된 시점부터 보험료의 납입 금액이나 납입 시기를 조절할 수 있는 상품이다. 보험 해지 없이 중도 인출이나 납입 유예, 추가 납입 등이 가능하다는 게 최대 장점이다.

이 덕분에 2020년 판매된 종신보험 168만 건(초회보험료 5226억원) 가운데 유니버설 기능이 부가된 종신보험 비중(삼성·한화·교보생명 합산 기준)은 약 48%에 달했다.

그러나 이 과정에서 유니버설 보험의 장점이 과도하게 포장돼 마치 은행 수시입출금 상품처럼 판매되는 사례도 속출하고 있다. 실제 보험료 의무 납입기간 전에는 아예 중도 인출이 불가능(단 추가납입에 따른 적립금은 가능)하고, 납입기간이 지난 이후더라도 해지환급금 범위 내에서만 연간 정해진 횟수에 한해 수수료 없이 인출할 수 있다.

중도 인출 이후 따로 추가납입을 하지 않았다면 사망보험금 및 해지환급금이 줄어들거나 보장 기간이 축소될 수 있다는 사실도 유의해야 한다. 즉 계약 체결 시와 동일한 보장을 받기 원한다면 중도 인출 금액 이상을 다시 납입해야 한다는 얘기다.

또 보험료 의무 납입기간이 끝나더라도 보험료를 지속적으로 납입하지 않으면(납입 유예) 매월 보험료가 그동안 쌓은 계약자 적립금에서 대체 납입되면서 향후 보험 계약이 해지될 위험도 있다.

추가납입도 저축성 목적으로는 적합하지 않다. 종신보험과 같은 보장성 보험의 추가납입은 통상 초과납입액(기본보험료를 초과하는 납입액)의 원금만큼만 사망보험금이 증가하기 때문이다. 게다가 계약관비용 등 명목 수수료까지 부과되기 때문에 수익률 측면에서 기대에 못 미치는 경우가 많다.

금감원 관계자는 “보험은 예상치 못한 리스크를 보장받기 위한 상품이지 재테크 목적에서 접근하면 큰 낭패를 볼 수 있다”며 “설계사 말만 믿고 덜컥 가입하기보다 스스로 약관상 주요 내역 등을 꼼꼼하게 점검하는 게 피해를 예방할 수 있는 지름길이 될 것”이라고 말했다.

이호기 기자 hglee@hankyung.com

-

1

스쿨존서 과속하면 '보험료 폭탄'…무해지보험 환급 유리해져

올해부터 어린이보호구역(스쿨존)과 횡단보도에서 교통법규를 어기면 자동차보험료가 최대 10% 올라간다. 또 의료기기 제조·수입업자도 소비자 피해 구제를 위한 배상책임보험에 가입해야 한다. 생명보험협회와 손...

-

2

DSR 규제·신용대출 한도 제한…대출 문턱 더 높아진다

지난 한 해 굳게 닫혔던 은행의 대출 문이 새해 들어 다시 열렸다. 은행의 가계대출 총량 증가율 목표치가 ‘리셋’되기 때문이다. 그러나 각 은행들은 올해 가계대출 증가율도 오히려 지난해(5~6%...

-

3

은행에서 주택담보대출을 받을 때 가장 중요한 선택지 중 하나는 금리의 종류다. 소비자는 우선 고정혼합금리와 변동금리 가운데 어떤 것으로 할지, 기준금리는 무엇으로 할지를 고르게 된다. 고정혼합금리는 통상 첫 5년 동...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)