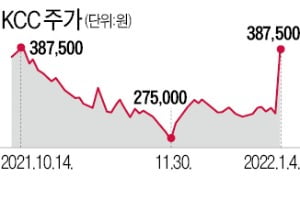

"KCC 너무 싸다"…25% 급등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하나금투, 목표가 두배로 올려

하나금융투자는 “현재 KCC의 시가총액은 실리콘 사업의 영업가치가 전혀 반영되지 않았다”며 “KCC가 투자한 유가증권의 가치까지 고려하면 지금 주가는 절대적으로 저평가됐다”고 분석했다.

올해 실적은 사상 최대를 기록할 것으로 전망했다. 윤재성 하나금융투자 연구원은 “실리콘 사업에서 지난해 3분기 원가 상승을 웃도는 판가 인상으로 처음 10%대 영업이익률을 나타냈다”며 “올해도 영업이익이 6112억원에 달하며 역대 최고치를 기록할 것으로 본다”고 말했다. 작년 4분기 영업이익은 1439억원으로 증권가 컨센서스(추정치 평균)를 13%가량 웃돈 것으로 추정된다. 전년 동기와 비교하면 184% 증가한 수준이다.

실리콘 부문이 특히 높은 이익 창출력을 보일 것으로 관측했다. 윤 연구원은 “실리콘은 배터리 소재와 전기차 부품·차체에 다양하게 적용되면서 사용량이 지속적으로 늘고 있다”며 “KCC는 실리콘 하드코트 제품군이 뛰어난 경쟁력을 확보하고 있다”고 평가했다. 실리콘 하드코트는 전기차의 무거운 배터리를 경량화하는 소재다.

KCC가 보유한 자산 가치도 주가에 반영이 덜 됐다고 평가했다. KCC가 보유한 삼성물산과 한국조선해양의 지분 가치는 2조4000억원을 웃돈다. 여기에 미국 실리콘 기업 모멘티브퍼포먼스머티리얼스 인수에 따른 영업가치 상향도 현재 시가총액엔 전혀 반영되지 않았다는 지적이다. KCC의 시총은 4일 기준 3조4000억원 수준이다.

설지연 기자 sjy@hankyung.com

-

1

증권가의 긍정적 전망에 KCC 주가가 상승하고 있다.4일 오전 9시21분 기준 KCC는 전 거래일 대비 4만원(12.94%) 오른 34만9000원에 거래되고 있다.앞서 하나금융투자는 이날 보고서를 통해 실리콘의 높은...

-

2

"KCC, 실리콘 영업가치 시총에 반영 안 돼…목표가↑"-하나

하나금융투자는 KCC에 대해 실리콘의 영업가치가 시가총액에 반영되지 않았다며 투자의견은 '매수'를 유지하고 목표주가는 60만원으로 상향했다.윤재성 하나금융투자 연구원은 4일 "올해는 실리콘의 고부가 제...

-

3

KCC그룹이 국내 굴지의 벽지업체인 신한벽지를 인수한다. 기존 건축·인테리어 자재 사업에 더해 벽지 시장에도 새로 발을 들이게 됐다.27일 투자은행(IB)업계에 따르면 KCC는 사모펀드(PEF) 운용사인...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)