관망세 들어선 집값, 은퇴자들이 평생 연금받을 기회 [최원철의 미래집]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

그간 집값 급등의 한 원인으로 꼽히던 기준금리가 올해는 최소 2~3차례 인상되고 대출규제도 이어지기에 부동산 투자 열기는 수그러들 전망입니다. 그간 투자자들의 관심을 받던 오피스텔과 생활형 숙박시설도 거래가 급감하고 일부 매매가는 하락세로 돌아섰습니다.

올해 가장 큰 변수로 3월 대통령선거와 6월 전국동시지방선거가 있기에 아파트매매가 관망세로 돌아서면서 상반기에는 거래절벽도 계속될 가능성이 있습니다. 강남 등 일부지역을 제외하면 집값 폭등은 없을 것으로 보입니다. 반면 1가구 1주택자이면서 연금으로 생활하시는 분들은 각종 세금과 인플레이션으로 생활비 문제가 커질 것이 우려됩니다.

세금과 생활비 문제를 동시에 해결하기 위해 가장 좋은 대안은 무엇일까요? 주택금융공사에서 지원하는 주택연금 종신형에 가입하면 부담을 크게 덜어낼 수 있습니다.

주택연금은 종신형이나 초기증액형, 정기증가형 등 다향한 형태로 제공됩니다. 지난해 6월에는 신탁방식이 새로 추가됐는데, 가입자가 주택연금을 가입할 때 소유권을 신탁등기를 해서 주택금융공사에게 넘기고, 사후수익자를 배우자로 지정하면 가입자가 사망하더라도 자녀동의 없이 생존 배우자가 주택연금을 자동으로 받는 제도입니다. 제도가 생긴지 3개월만에 가입자 절반이 이 신탁방식 주택연금에 가입한다고 하네요.

다양한 형태 중에서도 종신형의 경우에는 그 집에 살면서 죽을때까지 매달 같은 금액의 연금을 수령하는 방식입니다. 수령액이 집의 담보가치를 넘어도 지급되며, 배우자도 그 혜택을 이어받을 수 있습니다. 의료기술은 날로 발전하고 기대수명도 늘어나는데 눈치보며 자녀들에게 생활비를 받기보다 떳떳하게 내 집을 가지고 정부에게 받는 것이 더 좋지 않을까요.

주택연금에 가입하면 제산세도 25% 할인해줍니다. 세금 부담도 줄어드는 것이죠. 더 이상 집값이 크게 오르지 않을 것 같고, 하락할 수도 있는 바로 이 시점이 주택연금 종신형에 가입할 적기입니다. 주택금융공사 지점이나 은행에 가셔 상담해보시길 권합니다.

<한경닷컴 The Moneyist> 최원철 한양대 부동산융합대학원 특임교수

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

-

1

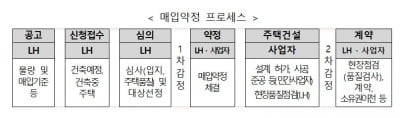

한국토지주택공사(LH)가 올해 매입약정 방식으로 총 4만3000가구 규모의 주택을 공급할 예정이다.LH는 올해 매입약정 사업계획, 주택매입 기준 등을 담은 '2022년도 민간 신축 매입약정 방식 매입 사전 공...

-

2

서울에 아파트 공급 늘릴 수 있는 '결정적 방법' [최원철의 미래집]

최근 생활형 숙박시설이나 주거용 오피스텔 인기가 시들해지고 있다고 합니다. 청약 시장에서 엄청난 인기를 끌었던 마곡의 한 생활형 숙박시설은 예상보다 낮은 투자수익률에 거래가 안 되는 상태고, 청약 열풍이 뜨거웠던 주...

![서울에 아파트 공급 늘릴 수 있는 '결정적 방법' [최원철의 미래집]](https://img.hankyung.com/photo/202112/01.28031811.3.jpg)

-

3

주식·코인서 번 돈으로 집 사는 뉴요커들…맨해튼 부동산 역대급 호황

지난해 맨해튼 부동산 시장이 역대급 호황을 기록한 것으로 나타났다. 4일(현지시간) CNBC에 따르면 부동산 거래액은 300억달러(약 35조 8950억원)로 팬데믹 이전 수준을 넘어섰다. 부동산 계약 건수...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)