"귀해지는 실적株…'조·철·기'에 올라탈 때"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

낙폭 컸던 중대형주 눈여겨봐야

목표가 괴리 큰 종목도 반등 관측

조선업 이익 예상치 52%로 올라

기계·해운업도 실적 상향 조정

현대중공업지주·팬오션 등 유망

< '조·철·기' : 조선·철강·기계 >

이 같은 매도세는 1월 중순께 일단락될 것으로 관측된다. 이에 따라 이달부터 남은 1분기 투자 전략에 관심이 모아지고 있다. 주요 증권사에서는 변동성이 큰 시기인 만큼 그동안 낙폭이 컸던 종목과 실적이 상향 조정되고 있는 종목을 눈여겨봐야 한다고 조언했다.

○“낙폭과대주 주목”

한국거래소에 따르면 지난달 29일부터 이달 6일까지 기관 순매도액은 6조원을 넘어섰다. 증권업계에서는 작년 12월 초 금융 투자의 수급을 고려하면 2조원 안팎의 추가 매도세가 이어질 것으로 보고 있다. 코스피지수는 펀더멘털 문제, 미국의 조기 금리 인상 우려 등의 악재에 수급 요인까지 겹쳐 당분간 지지부진한 흐름을 보일 것으로 예상된다.이달 중순부터는 기관의 배당차익거래에 따른 매도세는 마무리되며 낙폭이 컸던 중대형주 위주로 반등세가 나타날 것이란 전망이 나온다. 이경수 하나금융투자 연구원은 “연초부터 3월까지는 1년간 주가 낙폭이 컸던 종목, 기관이 많이 판 종목, 목표주가와 괴리가 큰 저평가 종목 등이 강세를 보이는 경향이 있다”고 분석했다. 또 “1분기 실적시즌인 4월부터는 이익 모멘텀을 가진 업종·종목이 가장 높은 성과를 기록하는 계절성이 관찰된다”고 말했다.

연초에는 ‘기대’가 투자자들의 행동에 가장 큰 영향을 미치는 경향이 있다. 이 때문에 작년 유행하지 않았거나 덜 오른 테마 및 업종도 반짝 수혜를 볼 수 있다. 4월부터 1분기 성적표가 공개되기 시작하면 기대와 현실의 괴리가 축소되는 패턴이 반복된다는 설명이다.

전문가들은 계절성을 이용한 전략은 곁다리일 뿐 올해 핵심 이슈는 ‘성장의 희소성’이라고 입을 모으고 있다. 한지영 키움증권 연구원은 “작년 하반기 이후 점차 하향 조정된 올해 이익 전망은 최근 바닥을 다졌다”며 “반도체 자동차 등 대형 업종을 중심으로 이익 모멘텀이 개선되고 있는 상황인 만큼 올해 성장 동력에 대한 관심이 다시 높아질 것”으로 전망했다.

이경수 연구원은 “전반적인 기업이익이 감액될 것으로 예상될 때 시장을 이길 능력을 갖춘 대상이 올해 스타 플레이어가 될 것”이라고 강조했다.

○실적주 희소…이익 상향이 중요

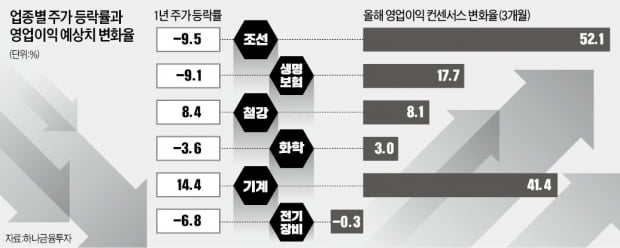

올해 영업이익 추정치가 최근 들어 가파르게 올라가고 있는 업종은 조선, 기계, 해운, 생명보험 등이 꼽힌다. 최근 3개월 동안 조선업종의 연간 영업이익 추정치는 52.1% 상향 조정됐다. 기계가 41.4%, 해운이 18.2%, 생명보험이 17.7% 올랐다.하나금융투자에 따르면 최근 1년간 주가 낙폭이 컸으면서 기관의 순매수 강도가 강했고, 올해 실적도 상향 조정되고 있는 업종은 조선, 생명보험, 철강, 화학, 기계, 전기장비, 화장품, 제약바이오 등이다. 주가 하락률은 제약바이오가 30.4%로 가장 컸고 화장품이 24.9%로 뒤를 이었다. 조선, 생명보험 업종은 9%대 하락률을 보였다.

이 같은 전략을 바탕으로 올해 실적과 주가 반등이 기대되는 종목에는 녹십자, 엔씨소프트, LG화학, SK케미칼, DL, 콜마비앤에이치, 키움증권, 삼성생명, 현대중공업지주, 한화솔루션, 포스코, 종근당, 팬오션 등이 포함됐다. 이 중 증권사 목표주가와 괴리율은 SK케미칼이 127.7%로 가장 높고 나머지 종목은 40~50% 수준이다.

설지연 기자 sjy@hankyung.com

-

1

파이퍼샌들러 "핀터레스트에 대한 우려 과장…주가 60% 상승 기대" [강영연의 뉴욕오프닝]

RBC캐피털마켓이 3M에 대한 투자의견을 언더퍼폼으로 하향조정했습니다. 가까운 미래에 상승할 거의 여력이 없다고 평가했습니다. RBC는 “인플레이션과 공급망 혼란은 3M의 가격과 비용 사이의 관계...

![파이퍼샌들러 "핀터레스트에 대한 우려 과장…주가 60% 상승 기대" [강영연의 뉴욕오프닝]](https://img.hankyung.com/photo/202201/01.28509389.3.jpg)

-

2

"LG이노텍, 중장기 기업가치 회복 사이클 진입…목표가↑"-NH

NH투자증권은 LG이노텍에 대해 올해를 시작으로 중장기 기업가치(밸류에이션) 회복에 사이클에 진입할 것으로 보인다며 목표주가를 기존 40만원에서 50만원으로 올렸다. 투자의견은 '매수'를 유지했다.이날...

-

3

"삼성전자, 영업이익 추정치 상향… 목표가 5%↑"-한투

한국투자증권은 5일 삼성전자에 대해 전사 영업이익 추정치를 15% 상향 조정한다며 목표주가를 기존 10만원에서 10만5000원으로 5% 올렸다. 투자의견은 '매수'를 유지했다.이날 이원식 한국투자증권 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)