한경닷컴 더 머니이스트

P2P시장 규모 2023년 10조 전망

연 10% 수준 고수익·편리성 등 장점

P2P시장 규모 2023년 10조 전망

연 10% 수준 고수익·편리성 등 장점

P2P 투자는 자금이 필요한 사람이 금융권에서 충분한 자금을 확보하지 못하는 경우에 금융권을 통하지 않고 P2P 금융사가 투자자로부터 스마트폰과 PC 등을 통해 온라인으로 자금을 모아서 대출을 해주는 새로운 금융기법입니다. 연 10%에 달하는 높은 수익률을 투자자에게 제공하면서 언제 어디서나 365일 24시간 스마트폰을 통하여 온라인으로 자금을 모집할 수 있는 게 특징입니다.

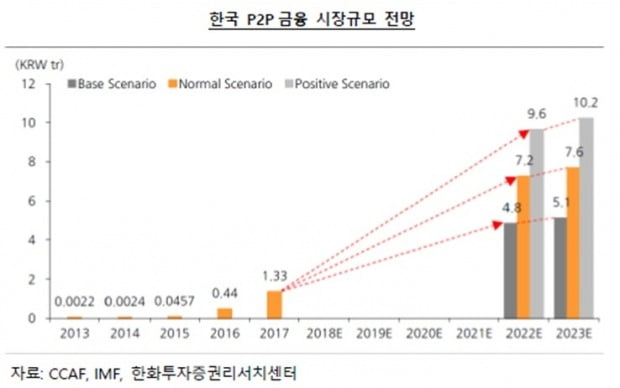

증권사 리서치센터에서 발표한 자료에 따르면 우리나라의 P2P 투자시장은 2017년의 1조3000억원 대비 2023년에는 10조2000억원으로 6년 만에 최대 7.8배 성장할 것으로 예상할 정도입니다. P2P 투자가 투자자에게 어떠한 수익성과 상대적인 안정성, 편리성을 가져다주기에 이렇게 급성장할 것이라고 예측되는 것일까요?

투자 소득에 대한 '정상과세'가 수익성 제고에 한 몫 합니다. 개인이 투자한 상품에 대한 소득에 대해 기존에는 비영업대금에 의한 이익으로 27.5%를 과세했는데 이제는 은행 이자소득 과세처럼 15.4%로 정상과세하게 되는 겁니다. 이러한 정상과세로 투자자들이 연이율 10% 상품에 투자했을 경우 세후수익률에서 연 1.21%포인트 만큼 더 받게 되며 이는 은행 정기예금 이자율만큼 더 받는 것이 됩니다. 만약 1억원을 투자한다고 보면 연 121만원을 더 받게 된다는 것입니다.

두번째는 P2P 투자가 온라인 투자(온투)로 바뀌고 P2P 업권이 제도금융권으로 진입하면서 투자환경이나 P2P 업권에 대한 신뢰도가 좋아져 P2P 투자시장이 크게 성장할 것이라는 점입니다. 과거에는 P2P금융법이라는 온라인투자연계금융업법이 준비되지 않은 상태에서 P2P가 시장에 등장했습니다. 미숙한 금융기법으로 자금을 모으고 대출하는 사업자가 나오면서 심사분석 미흡으로 인한 연체가 많이 발생됐습니다. 그리고 투자금 돌려막기와 투자금 유용, 폐업 등의 금융사고가 발생하면서 P2P 투자시장의 신뢰를 잃었던 게 사실입니다.

금융당국에서는 2017년 2월 'P2P대출 가이드라인'을 만들고 계속 수정 시행해 투자자와 대출자 보호에 나섰습니다. 하지만 법적 강제력이 없는 가이드라인으로는 일탈행위를 막기 어려워 온라인투자연계금융업법이라는 독자법률을 세계 최초로 만들고 작년 8월 27일부터 본격 시행하게 된 것입니다. 투자자 입장에서는 금융당국의 금융규제 틀 속에서 P2P상품이 출시, 관리되면서 안심투자 환경이 조성되고 이에 따라 P2P 투자에 대한 신뢰도가 높아진다는 장점이 생겼습니다.

세번째는 투자의 편리성입니다. 대다수 국민들이 사용하는 스마트폰이나 PC를 통해 언제 어디서든 대출을 받을 수 있는 편리성을 가지고 있습니다. 금융산업 중에서 투자와 대출산업이 갖는 막강한 시장 장악력을 살펴볼 때 이러한 시공간의 제약을 받지 않는 편리성은 P2P 금융이 향후 온라인 비대면 금융의 수혜시장이 될 것으로 전문가들이 예측하고 있습니다.

네번째로는 P2P 투자가 법적 안정성을 갖춘 온라인 투자로 바뀌게 되면서 이해관계자인 투자자와 대출자(차주), P2P금융사, 국가 경제적으로 선순환 상승작용을 일으킨다는 점입니다. P2P 금융사들이 주요 취급하는 투자상품인 소상공인 매출채권 유동화(매출망금융), 주택담보대출, 신용대출 상품들을 통해 대출자에게는 금융의 공백을 메꾸면서 가뭄의 단비와 같은 역할을 하게 됩니다. 이러한 대출자에게 자금을 제공하는 투자자에게는 중위험 중수익을 거둘 수 있는 매력적인 재테크 수단이 되면서 국가의 부를 확장시킬 수 있게 됩니다.

P2P투자는 제도권 금융상품으로 진입하게 됐습니다. 그만큼 올해를 기점으로 쉽고 편리한 고수익 재테크 수단으로서 투자시장에 큰 물결을 일으킬 것으로 보입니다.

<한경닷컴 The Moneyist> 최수석 헬로펀딩 대표

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com