"포스코, 수익성 지속에 주주친화 정책까지"-하나금투

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

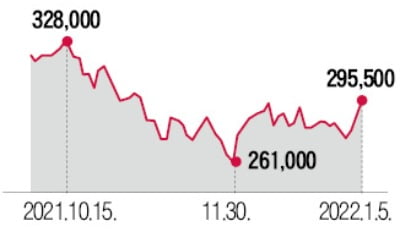

박성봉 하나금융투자 연구원은 “작년 하반기 철광석 가격 급락으로 12월부터 저가 원재료가 투입된 것으로 추정된다”며 “1분기에는 고로 원재료 투입단가가 의미 있게 하락할 것”이라고 말했다.

다만 박 연구원은 “이번 영업이익은 분기 기준 역대 다섯 번째에 해당할 정도로 높다”며 “작년 3분기의 사상 최고치에는 미치지 못하지만, 여전히 높은 수준의 영업이익이 올해 상반기에도 지속될 것으로 예상되기 때문에 실적 정점(피크아웃)에 대한 과도한 우려는 지양할 필요가 있다”고 말했다.

이어 "포스코는 작년 1조원 규모의 자사주 취득에 이어 최근에는 자사주 소각을 발표하면서 주주 친화 정책을 강화하고 있다는 점도 긍정적"이라고 덧붙였다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

“6년간 득세한 성장주의 시간이 가고 가치주가 돌아올 여건이 됐습니다.”국내 가치투자 대가로 꼽히는 이채원 라이프자산운용 이사회 의장(사진)은 6일 새해 증시 전망에 대해 “인플레이션...

-

2

'피크아웃' 우려…포스코, 18년 만에 "자사주 소각"

지난해 사상 최대 실적을 기록한 포스코를 두고 피크아웃(고점 통과) 우려가 제기되고 있다. 작년 4분기부터 내리막길을 걷기 시작해 오는 4월까지 철강 시황이 둔화할 것이란 전망에 따른 것이다. 포스코는 지주사 전환을...

-

3

주주친화 정책 강화 나선 포스코, 자사주 소각·주당 최소 1만원 배당한다

지주사 전환을 추진 중인 포스코가 자사주 소각에 나선다. 배당 정책도 강화하는 등 주주친화정책도 내놨다. 포스코는 5일 공시를 통해 주주들에게 보내는 주주서한을 발표하고 추진 중인 주주가치 제고방안을 밝혔다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)