집 산 뒤 1년내 분양권 취득하면 실거주해도 '양도세 폭탄'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

기존 주택 구입 후

최소 1년 지난 뒤

분양권 취득해야

실거주했다면 3년 후

안했다면 3년 이내

기존 집 팔아야 혜택

세법 시행령 개정

내달 중순께 공포

취득 시점 잘 따져야

일시적 1주택 1분양권 인정받으려면

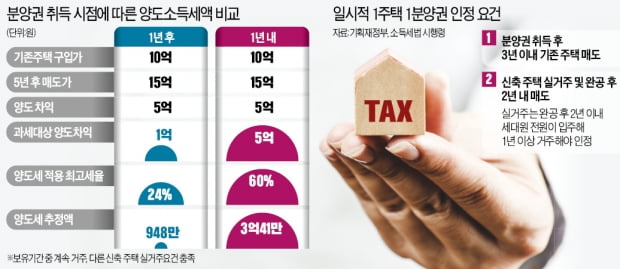

1가구 1주택자가 분양권을 취득한 경우 기존 주택 매매 시 비과세 적용을 받는 방법은 크게 두 가지가 있다. 우선 분양권을 취득한 지 3년 내에 기존 주택을 파는 것이다. 3년 이내에 기존 주택을 처분하면 분양받은 주택에 실거주하든, 전세를 주든 기존 주택에 대해서는 양도세 비과세가 가능하다.분양받은 집이 준공된 뒤 실거주한다면 분양권 취득 후 3년이 지나 기존 주택을 처분해도 양도세 비과세가 가능하다. 주택 건설 과정에 차질이 생겨 입주까지 3년 이상 걸리는 상황을 감안한 규정이다. 이를 적용받으려면 △신축 주택이 완공된 뒤 2년 내 기존 주택 매도 △세대원 전원이 신축 주택으로 이사 △신축 주택에 1년 이상 거주 등의 조건을 모두 만족해야 한다.

하지만 6일 소득세법 개정으로 ‘종전 주택 취득 후 1년 이상이 지난 후에 분양권을 취득해야 한다’는 규정이 추가됐다. 뒤집어 말하면 종전 주택을 취득한 지 1년 내에 분양을 받거나 분양권을 매입하면 종전 주택은 양도세 비과세 혜택을 받을 수 없다는 의미다. 분양권을 취득한 사람이 실거주 목적을 내세우더라도 기존 주택 구입 시기와 분양권 취득 시기가 너무 가깝다면 투기 목적이 있을 수 있다고 정부가 판단한 데 따른 것이다.

올해 분양권 취득 계획 있다면 주의

이 같은 내용의 소득세법 시행령 개정안은 6일 발표됐지만 시행까지는 한 달 이상 남았다. 오는 20일까지 입법예고를 거친 뒤 다음달 국무회의에서 의결할 예정이기 때문이다. 실제 공포·시행 시점은 다음달 9~15일 사이로 예상되고 있다. 그 이전에 분양권을 취득한다면 종전 주택 매입 후 1년 이내에 분양권을 소유하게 되더라도 지금까지와 같이 종전 주택에 대해 양도세 비과세 혜택을 받을 수 있다.하지만 시행령 공포 이후인 2월 하순 이후 취득하는 분양권과 관련해서는 꼭 기존 주택 구입 시점을 따져봐야 한다. 예를 들어 지난해 3월 주택을 구입한 사람이 올 2월 말 분양권을 취득하면 ‘기존 주택 구입 1년 후 분양권 취득’ 조건을 충족하지 못해 지난해 구입한 주택은 양도세 비과세가 적용되지 않는다.

지난해 3월 10억원에 주택을 매수하고 올해 2월 말 아파트를 분양받는다고 가정하자. 지난해 매수한 주택에서 5년간 실거주하고 분양받은 아파트 완공 뒤 해당 주택에 입주하더라도 기존 주택에 대한 양도세 비과세 혜택은 물론 장기보유에 따른 공제도 받지 못한다. 이에 따라 지난해 매수한 주택을 15억원에 팔아 양도차익이 5억원 발생했다면 양도세액은 지방세를 포함해 3억원가량으로 추정된다.

하지만 작년 3월 똑같은 주택을 매수한 사람이 올해 4월 아파트를 분양받는다면 기존 주택에 대해 비과세 혜택을 받을 수 있다. 12억원의 양도세 비과세와 장기보유특별공제까지 적용하면 양도세는 950만원 정도로 줄어들게 된다.

아파트 분양권 취득을 계획하고 있다면 기존 주택 매수 시점을 꼭 살펴야 한다. 분양권과 비슷한 효력을 지니는 조합원 입주권도 분양권과 같은 규정이 적용된다는 점도 유의해야 한다.

강진규 기자 josep@hankyung.com

-

1

대기업 유치 '후광효과'…평택·천안·아산 신규분양 노려볼까

연초부터 평택, 천안, 아산 등 대기업 ‘낙수 효과’가 기대되는 지역에서 분양이 잇따른다. 삼성 등 대기업이 들어오면서 인구가 늘고 개발이 이뤄질 것이라는 기대가 큰 곳들이다. 부동산 전문가들은...

-

2

청약 시장에서 대형 아파트가 인기를 끌고 있다. 평균 청약 경쟁률이 중소형의 두 배를 뛰어넘는다. 대형 물량이 적은 데다 청약가점이 아닌 추첨제 물량이 많기 때문으로 풀이된다.9일 부동산R114에 따르면 2016년 ...

-

3

"멀쩡한 시장 들쑤신 정부…대통령 누가 돼도 집값 오른다" [집앤톡]

지난해 전국 집값이 크게 들썩였다. 정부 공인 시세 조사기관인 한국부동산원은 지난해 전국 주택 매매가격이 전년 말 대비 13.25% 상승한 것으로 집계했고, 민간기관인 KB국민은행도 월간 주택매매가격 통계에서 같은 ...

!["멀쩡한 시장 들쑤신 정부…대통령 누가 돼도 집값 오른다" [집앤톡]](https://img.hankyung.com/photo/202201/ZN.28254005.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)