주담대 금리 年6%, 신용대출 5% 눈앞…'영끌' 대출자들 한숨

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

가계대출 총량규제 맞추려

은행들, 가산금리 인상 단행

한은, 14일 금리 추가 인상 예고

주요국들 돈 회수 속도 빨라져

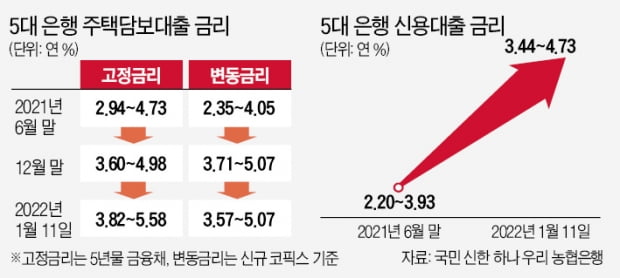

가계대출 1800조…변동형 75%

기존 대출자도 이자부담 커지고

실수요자 대출 더 힘들어져

전문가들은 한국은행을 포함한 주요국 중앙은행이 돈을 거둬들이는 속도가 빨라지고 있는 데다 대선을 앞두고 정치권의 추가경정예산 편성 부담이 커지고 있어 앞으로도 시장금리 상승세가 한동안 이어질 것으로 보고 있다. 올해 더 강화된 금융당국의 가계대출 총량 규제도 대출 금리를 끌어올리는 요소다. 주담대는 연 3%대 금리가 사라지고 최고 연 6%, 신용대출 금리도 연 5%를 넘어설 날이 머지않았다는 분석이다. 이미 빚을 최대한 끌어쓴 이른바 ‘영끌족’의 이자 부담은 물론 미래 대출이 필요한 수요자들의 문턱도 더 높아질 전망이다.

시장 패닉에 대출 규제까지 겹쳐

새해 ‘금리 패닉’을 불러온 것은 우선 미국 중앙은행(Fed)이 금리 인상을 앞당기고, 코로나19 사태 이후 대규모로 풀었던 유동성을 거둬들이는 강력한 통화 긴축 의지를 드러내면서다. 국내에선 추경 이슈의 영향력도 작지 않다. 정부가 추경을 편성하기 위해 적자국채를 대규모로 발행하면 그만큼 채권 가격은 큰 폭으로 떨어지기 때문(금리 상승)이다.

은행권에서는 우리은행이 더 빠듯해진 가계대출 총량 규제에 맞추기 위해 가산금리 인상을 단행한 것으로 보고 있다. 이 은행은 올해 연간 가계대출 증가율을 4%대 초반으로 맞춰야 한다. 증가율이 연 6%대였던 지난해보다 절대적으로 늘릴 수 있는 가계대출 규모가 크게 줄었다. 한 은행 관계자는 “올해 우대금리를 복원함에 따라 가계대출 수요가 몰릴 것으로 우려한 우리은행이 대출 관리를 위해 선제적으로 가산금리를 올린 것으로 보인다”고 말했다.

대출금리 줄줄이 인상 불가피

앞으로 대출금리 상승세는 더 가팔라질 전망이다. 당장 이번주에는 한국은행 기준금리 추가 인상에 이어 은행 주담대 변동금리의 기준이 되는 코픽스(자금조달비용지수·COFIX) 상승도 예고돼 있다. 은행연합회가 매달 15일 발표하는 코픽스는 국내 8개 은행이 조달한 자금의 금리를 가중평균해 산출된다. 지난 한 달간의 시장금리 인상분까지 반영돼 코픽스가 추가로 오르면 은행 주담대 변동금리도 또 오르게 된다. 코픽스에 연동되는 일부 은행의 전세대출이나 신용대출 금리도 줄줄이 인상이 불가피하다.취약차주가 주로 이용하는 저축은행·캐피털 등 2금융권의 대출 금리도 전방위 상승이 예상된다. 신용상 한국금융연구원 금융리스크연구센터장은 “특히 지난해 가계대출 규제로 저축은행과 카드사, 캐피털 등 고금리 2금융권에서 대출을 받은 차주들의 이자 부담이 더 커질 것”이라고 우려했다.

대출금리가 오르면 가계의 이자 부담은 눈덩이처럼 불어나게 된다. 한국은행에 따르면 지난해 9월 말 기준으로 신용카드 사용액을 제외한 가계대출은 1744조7000억원에 이른다. 이 가운데 대출금리 상승의 타격을 바로 받는 변동금리 대출 비율은 75.5%에 달한다. 대출금리가 0.25%포인트만 올라도 전국 가계의 이자 부담이 약 3조3000억원 늘어난다는 계산이 나온다. 금융시장 안팎에선 올해 한국은행이 기준금리를 1.50~1.75%까지 올릴 것으로 전망하고 있다. 만약 대출금리가 기준금리 최대 인상분인 0.75%포인트 오를 경우 변동금리 대출자들은 10조원 가까이 이자를 더 많이 내야 한다.

빈난새 기자 binthere@hankyung.com

-

1

기준금리 인상으로 금융주가 탄력을 받고 있지만, 카카오뱅크만은 신저가를 뚫고 있다. 다음달 보호예수 물량도 일부 나올 것으로 예상되는 데다, 별다른 성장모멘텀(동력)이 없다는 점에서 당분간 주가 하락세가 이어질 분위...

-

2

시중은행 영구채 금리 '高高'…3년 만에 年 4% 찍었다

국내 주요 금융그룹의 영구채(신종자본증권) 발행금리가 3년여 만에 연 4.0%를 찍었다. 한국은행의 기준금리 인상에 따라 기관투자가들의 요구 금리 수준도 빠르게 올라가고 있다는 분석이다.18일 투자은행(IB)업계에 ...

-

3

금리인상기 이자부담 못견디고 회생 신청…근로계약 존속 여부·미지급 임금은 어떻게?

한국은행이 최근 코로나 팬데믹 직전 수준인 연 1.25%로 기준금리를 인상했다. 앞으로도 당분간은 금리 인상 추세가 계속될 것으로 예상된다. 금리가 높아지면 한계기업은 대출금 이자 상환 부담이 커져 이자를 갚지 못하...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)