신세계, 오미크론 확산에도 견조한 실적…향후 수익성 긍정적-IBK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

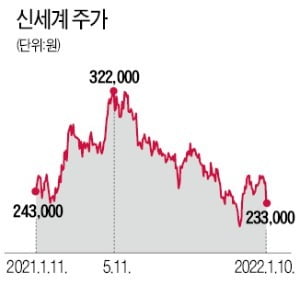

신세계의 지난해 4분기 연결 기준 매출액과 영업이익은 전년 동기 대비 각각 20.3%, 49.5% 상승한 2조6750억원과 1540억원으로 IBK투자증권은 추정했다. 이는 신세계 대전점의 출점 비용 등을 고려한 보수적인 영업환경을 반영한 결과로, 시장 평균 전망치(컨센서스) 대비 각각 6%, 7.7% 낮은 수준이다.

IBK투자증권은 신세계의 올해 주당순이익(EPS) 추정치를 3만3528원으로 전망했다. 내년과 2023년 EPS는 3만5688원, 4만724원으로 계속 증가할 것이라고 예상했다. 주가수익배수(PER) 추정치는 2021년 7.6배, 2022년 6.5배, 2023년 5.7배다.

안 연구원은 "주요 카테고리별 동향으로 패션과 명품이 각각 30%, 40% 증가했다"며 "신세계 대구점의 지난해 총매출액이 전년 동기 대비 47% 상승한 6926억원, 거래액은 51% 상승한 1조1939억원으로 국내 5대 백화점사의 70개 매장 가운데 6위에서 4위로 상승했다"고 말했다.

류은혁 한경닷컴 기자 ehryu@hankyung.com

-

1

'멸공' 논란에 'NO 정용진' 등장…"스타벅스 가지 않겠다"

정용진 신세계그룹 부회장의 '멸공(공산주의 세력을 멸한다는 뜻)' 발언이 정치권을 넘어 소비자들에게도 영향을 미치고 있다.10일 다수의 국내 온라인 커뮤니티와 각종 SNS에는 '보이콧 정용진, ...

-

2

'멸공' 정용진, 군미필 지적에 "당연한 말 하는데 자격 필요한가"

정용진 신세계그룹 부회장은 10일 자신의 멸공 소신에 대해 "(북한이) 미사일 날리고 핵무기로 겁주는 데 안전이 어디 있나"라고 말했다.정 부회장은 이날 페이스북 글을 통해 "사업하면서 (북한 때문에) 외국에서 돈 ...

-

3

중국 관련 사업을 하고 있는 신세계그룹 계열사 주가가 10일 급락했다. ‘멸공’ 발언과 ‘시진핑 주석 사진’ 등 정용진 신세계 부회장이 촉발한 SNS 논란의 유탄을 맞았다....

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)