“셀트리온헬스케어, 렉키로나 유럽 공급…4분기 기대치 웃돌 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

투자의견을 ‘시장수익률 상회(outperform)’에서 ‘매수(buy)’로 높였다. 목표주가 10만원은 유지했다.

지난해 4분기 매출과 영업이익은 각각 5848억원과 905억원으로 예상했다. 매출은 전년 동기 및 전분기 대비 각각 51%와 43% 늘어난 수치다. 영업이익은 전년 같은 기간보다 1% 감소하고, 전분기보다는 311% 증가할 것이란 추정이다. 컨센서스 대비로는 매출과 영업이익 모두 10.8% 웃돌 것으로 봤다.

4분기에는 램시마 램시마SC 트룩시마 허쥬마 등의 매출이 고르게 증가하는 가운데 1500억원 규모의 렉키로나 유럽 공급분이 반영될 것으로 추정했다.

허혜민 연구원은 “렉키로나의 추가 공급 가능성도 있지만 코로나19 상황의 불확실성 등을 감안해 확정 보도된 계약만 반영했다”고 말했다.

올해 매출과 영업이익은 2조380억원과 2666억원으로 예상했다. 각각 작년 같은 기간보다 14%와 21% 늘어날 것이란 전망이다.

2022년 성장 동력으로는 ‘램시마 SC’와 ‘유플라이마’에 주목했다. 고마진의 램시마SC는 작년보다 190% 늘어난 2738억원 매출을 올릴 것으로 봤다.

고농도 휴미라 바이오시밀러(바이오의약품 복제약)인 유플라이마는 1300억원 매출을 예상했다. 작년 말 유럽연합(EU) 5개국 중 3개국에서 출시됐다. 올해 2개 국가에서 추가로 출시되며 매출이 확대될 것이란 예상이다. 렉키로나의 추가 공급 여부에 따라 추가 상승여력도 있을 것으로 전망했다.

허 연구원은 “아바스틴 바이오시밀러는 연말 허가를 예상하며 스텔라라 시밀러 및 램시마SC의 미국 진출은 내년이 예상된다”며 “내년이 다가올수록 실적 동력이 재차 반영될 것”이라고 말했다.

박인혁 기자

-

1

엠디뮨, 노르웨이 제약사 PCI바이오텍과 공동연구 협약

엠디뮨은 노르웨이 항암치료 전문 제약사 PCI바이오텍과 연구협약을 체결했다고 11일 밝혔다.이번 협약을 통해 양사가 보유한 플랫폼 기술의 호환성을 평가하고, 이를 바탕으로 추가적인 개발 및 협력 가능성을 찾는다는 계...

-

2

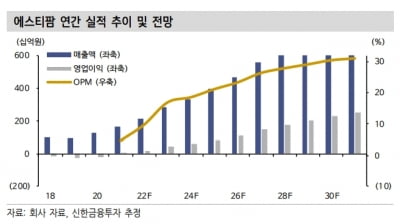

“에스티팜, 작년 영업이익 흑자전환 예상…올해 실적 증가할 것”

신한금융투자는 11일 에스티팜에 대해 작년 영업이익이 흑자전환할 것이라고 전망했다. 올해는 실적이 더욱 개선될 것으로 봤다. 투자의견 ‘매수’와 목표주가 16만원을 유지했다. 에스티팜의...

-

3

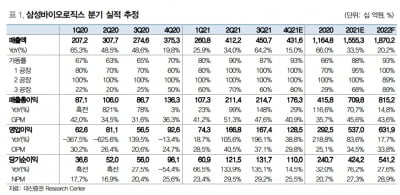

“삼성바이오로직스, 4분기 실적 감소 예상…올해 성장 기대”

대신증권은 11일 삼성바이오로직스에 대해 작년 4분기에 3공장 가동률 감소와 비용 증가 영향으로 실적이 전분기보다 소폭 줄어들 것으로 예상했다. 투자의견 ‘매수’와 목표주가 110만원은 유지했다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)