움츠러든 내수株 올해는 숨통 트일까…"이마트·현대百 저평가"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

경기 위축·올 실적 우려 겹친 탓

이마트 PER 8.5배로 최저 수준

실적 안정성 고려해 선별 투자를

하지만 지난해부터 올초까지 이어지고 있는 코스피지수 박스권 장세에서는 다르다. 내수주가 속절없이 떨어지고 있다. 반등 조짐도 잘 보이지 않는다. 내수 경기 위축과 올해 실적에 대한 우려가 동시에 겹친 탓이다. 전문가들은 극심한 저평가 상태인 종목을 선별 투자해야 한다고 조언하고 있다.

○내수주 3개월간 평균 -10%

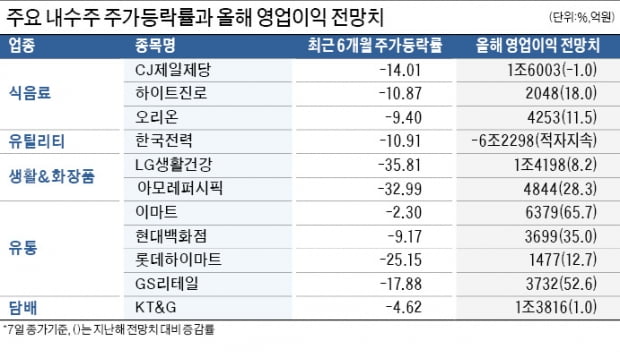

9일 한국거래소에 따르면 KRX필수소비재 지수는 1462.70을 기록했다. 최근 3개월간 10.03% 빠졌다. 같은 기간 코스피지수가 0.01% 오르며 제자리걸음한 데 비해 후퇴했다. 이 지수는 LG생활건강, KT&G, 아모레퍼시픽, CJ제일제당, 이마트, 오리온, GS리테일 등이 포함된 내수주의 바로미터다.대부분 내수주 주가는 지난해 3분기부터 우하향하고 있다. 7일 기준 최근 6개월간 주가를 보면 CJ제일제당(-14.01%), LG생활건강(-35.81%), 아모레퍼시픽(-32.99%), 롯데하이마트(-25.15%), KT&G(-4.62%) 등 내수주 전반에 걸쳐 하락세가 나타났다.

지난해 3분기 국내 민간 소비는 전분기 대비 0.3% 역성장했다. 당초 4분기에는 내수가 회복할 것이라는 기대가 있었지만 사회적 거리두기 강화 영향으로 오히려 더 악화하는 흐름이다. 지난해 누렸던 기저효과도 사라졌다. 올해는 역기저 우려를 받고 있다. 경기 불확실성도 높다. 재난지원금 등의 효과도 갈수록 약해졌다. 물류비와 원재료 가격 상승 등 인플레이션에 따른 수익성 악화까지 겹쳤다.

연말 배당 효과도 없다시피 했다. LG생활건강의 지난해 예상 배당수익률은 1%가 되지 않는다. 글로벌 경쟁사인 프록터&갬블(P&G)의 예상 배당수익률이 2%를 넘는 것과 비교된다. 이마트(1.3%), 현대백화점(1.3%), 아모레퍼시픽(0.4%) 등 국내 내수주 중 배당 매력을 갖춘 곳을 찾는 게 쉽지 않다. 지난 연말에도 주가 회복이 어려웠던 이유다. KT&G는 배당락일 이후 주가가 빠지면서 배당에 따른 상승분을 시장에 반납했다.

○이마트 저평가

내수주가 전반적으로 부진하면서 상대적인 저평가 종목도 나타났다. 올해 실적 안정성을 고려했을 때 낙폭이 과도하다는 평가를 받는 곳들이다.이마트는 올해 영업이익 컨센서스(증권사 추정치 평균)가 지난해보다 65.7% 늘어난 6379억원이다. 12개월 선행 주가수익비율(PER)이 8.5배로 역사상 최저 수준이다.

박신애 KB증권 연구원은 “국내 1위 할인점(이마트), 1위 커피전문점(스타벅스), 3위 e커머스 플랫폼(SSG) 등의 자회사 가치를 감안하면 현재 PER은 매우 저평가 상태”라고 설명했다. 12개월 선행 PER이 6.9배까지 떨어진 현대백화점도 올해 영업이익 컨센서스가 전년보다 35.0% 많은 3699억원이다.

○롯데하이마트, 점유율 하락

주가 반등을 위한 과제를 여럿 남겨둔 종목도 있다. CJ제일제당은 높은 물류비와 원재료 가격 상승이 수익성 악화 우려를 낳고 있다. 올해 영업이익 컨센서스가 전년보다 1.0% 감소한 1조6003억원인 이유다. 하이트진로는 사회적 거리두기 강화 흐름에 따라 4분기 실적에도 빨간불이 켜졌다.아모레퍼시픽은 면세점을 포함한 화장품 부문의 회복이 더디다. 주요 브랜드인 이니스프리는 중국에서 매장 폐점을 이어가며 지난해 3분기 매출이 전년 동기 대비 반 토막 났다. 최근 3개월 새 7개 증권사가 목표주가를 적게는 5%, 많게는 30%까지 끌어내렸다. 롯데하이마트와 GS리테일은 오프라인 점유율 하락 우려를 받는 종목들이다.

고윤상 기자 kys@hankyung.com

-

1

NH투자증권, 고객 맞춤형 포트폴리오 리밸런싱안 매월 제공

코로나19 재확산, 금리 인상 등 악재가 한꺼번에 나오면서 그 어느 때보다 분산 투자가 필요하다는 분석이 나온다. ‘NH 크리에이터 어카운트’는 고객의 투자 성향과 시장 상황에 맞는 글로벌 자산...

-

2

미래에셋증권, 클린에너지·클라우드…글로벌 혁신기업 투자

미래에셋증권은 해외에 상장된 상장지수펀드(ETF)에 투자하는 ‘Global×ETF랩’을 유망 상품으로 추천했다. 클린에너지, 클라우드, 디지털 헬스케어, 게임 등 장기적인 관점에서 성...

-

3

인공지능(AI), 메타버스, 자율주행, 클라우드… 많은 전문가가 꼽는 올해의 유망 테마다. 삼성증권은 반도체 기업을 통해 4차 산업혁명 테마에 투자하는 ‘삼성 글로벌 반도체 펀드’를...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)