중국 반도체 굴기, 실패했다고?…'글쎄' [Dr.J’s China Insight]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

서방언론, 中 반도체 굴기 실패 보도…사실과 달라

中 정부의 파격적인 반도체 지원…한국 긴장해야

요즘 서방 언론의 대중국 보도를 보면 정확한 팩트체크 없이 카더라 정보로 헛발질을 자주합니다. 그래서 서방언론의 중국관련 보도는 좀 냉정하게 볼 필요가 있습니다. 파이낸셜타임스(FT), WSJ 같은 세계 유명 언론사가 보도한 기사면 당연히 믿고 보는 경향이 있지만 미국과 중국 간의 패권 전쟁 이후 서방 유명 언론의 엉터리 보도는 그 빈도가 점점 높아지고 있습니다.

2020년 중국 인구가 줄어들었다고 FT가 보도하자 '인구감소'를 주제로 AP통신 등 외신이 모두 대서 특필했습니다. 하지만 결과적으로는 오보였습니다. 중국의 최대 부동산 업체인 헝다그룹의 지급불능 사태가 벌어지자 서방언론들이 중국에 금융위기 온다고 난리쳤지만 중국은 여전히 멀쩡합니다.

중국 반도체 굴기, 실패했을까?

반도체라인 하나를 건설하기 위해선 대규모 자금이 필요합니다. 28nm 공정에서는 48억 달러가, 7nm 공정에선 120억 달러, 5nm 공정은 150억 달러 이상의 투자 자금이 들어갑니다.중국 지방정부와 부실기업들이 엄청난 공장을 지은 것처럼 WSJ은 보도했지만, 실제 투자 규모를 보면 6개 공장의 투자를 합쳐도 23억 달러에 불과합니다. 이는 28nm급 공장 한개도 지을 수 없는 적은 금액입니다.

반도체 굴기는 중국 반도체 파운드리 1위인 SMIC를 포함한 중국의 '반도체 국가펀드'가 투자한 기업들 중심으로 판단해야 합니다. 지방 보조금에 눈 멀었던 구멍가게 기업들이 23억 달러 투자했다가 날린 것을 두고 중국의 '반도체 굴기 실패'라고 보는 것은 잘못된 시각입니다.

중국의 반도체 굴기는 반도체 국가 펀드가 지원하는 기업들이 주축입니다. 이 펀드는 1기와 2기 등 두개로 나뉩니다. 1기는 2014년에 설립된 1390억 위안, 219억달러 규모였습니다. 2019년 10월에 설정된 2기 펀드는 2040억 위안, 321억 달러입니다. 반도체 국가 펀드는 총 3430억 위안, 540억 달러 규모입니다.

이 펀드는 반도체 제조, 장비, 소재부품기업에 투자합니다. 중국 반도체 펀드가 투자한 대표적인 기업은 SMIC, 칭화유니, 화홍반도체, 삼안광전 등의 회사입니다.

중국의 1위 반도체 회사는 SMIC이고, SMIC의 대주주는 중국정부입니다. SMIC는 반도체 국가 펀드와 정부 기관이 지분 22%를 가지고 있습니다. 이 회사는 미국에 상장했다가 자진 상장폐지하고 중국으로 돌아와 2020년에 중국판 나스닥으로 불리는 과학혁신판(커촹반)에 상장해 530억위안, 9조원대의 대규모 자금을 조달해 베이징에 신공장을 지었습니다.

중국의 경우 10nm공정 이하 첨단제품은 생산하지 못하고 있지만, 개별소자와 22~45nm급 제품은 양산하고 있습니다. 보스턴컨설팅그룹(BCG)이 2019년 데이터를 기초로 조사한 것을 살펴보면, 전세계 반도체 생산에서 중국의 비중은 16%로 미국의 13%를 넘어서고 있습니다.

중국 파격적인 반도체 지원, 주목해야

중국의 반도체 굴기는 좌초가 아니라 이제 시작입니다. 한국도 1983년에 반도체 산업을 시작했으며, 10여년이 지나서야 정상궤도에 올랐습니다. 이 과정에서 '미·일 반도체 협정'이라는 미·일 간의 반도체 전쟁도 있었습니다.80년대 한국이 일본을 추격하는데 10~15년이 걸렸다면, 반도체의 고집적화와 기술 진보로 지금 중국이 선진국을 추월하는데는 이보다는 더 긴 15~20년 이상 걸릴 전망입니다.

중국이 1기 반도체펀드를 만들기 시작한 2014년 정도를 반도체 산업 시작점으로 볼 수 있습니다. 한국의 사례를 참고로 하면 중국이 반도체에서 제대로 굴기 하려면 적어도 2029년에서 2034년정도는 가야할 것입니다. 그래서 2022년은 그 절반정도에도 못 미친 단계로 볼 수 있습니다.

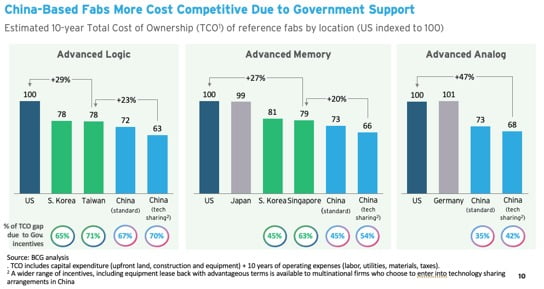

투자자금은 물론, 28nm이상의 기술만 확보하면 10년간 법인세를 면제를 하고 반도체 장비 수입도 면세조치를 취합니다. 한국은 반도체인력 확보에 아우성이지만 대학이 내부문제를 들고나와 꿈쩍 않고 있습니다. 하지만 중국은 반도체학과 정원 증원이 아니라, 명문대에 아예 반도체 단과대학을 만들어 인력공급을 파격적으로 하고 있습니다.

또 미국과 경제, 기술전쟁을 하고 있는 시진핑 정부는 첨단기술 분야에서 중소기업을 히든 챔피언으로 키울 전략을 세웠습니다. 중국정부는 공신부, 우리로 치면 산업통상자원부를 중심으로 강소기업특화 전략을 내세우고 있습니다. 중국 정부는 '전정특신'이라는 제도를 도입해 강소기업 육성을 지원하고 있습니다.

미국의 실리콘밸리가 세계적인 기술혁신의 메카로 부상한 것은 벤처캐피탈과 나스닥이라는 금융시장이 존재했기 때문입니다. 중국은 미·중 기술전쟁에서 소부장문제를 해결할 방안으로 전정특신이란 중소기업 육성제도를 만들었습니다. 나아가 중소기업들의 자금조달을 순조롭게 하기 위해 시진핑 정부는 베이징거래소도 신설했습니다.

중국은 이미 첨단기술기업을 전문적으로 지원하고 있습니다. 자금조달 창구인 선전거래소에 창업반(创业板), 상하이거래소에 커촹반(科创板) 등을 가지고 있지만 베이징거래소까지 만들어 대규모 지원에 나서고 있는 것입니다. 이들 시장은 모두 등록제를 도입해 요건만 맞으면 바로 상장이 가능하다는 것이 장점입니다.

중국 반도체 산업의 진짜 실력은?

중국이 2014년에 만든 반도체산업 육성전략인 '국가집적회로산업 발전촉진 정책'에 따르면 제조 부문에서 2015년 32/28nm 제품 양산, 2020년 16/14nm 제품 양산을 목표로 했습니다. SMIC는 2019년에 14nm의 공정기술을 확보했습니다.14nm공정기술이면 최첨단 스마트폰 정도를 빼고는 지금 상용화된 대부분의 전자, 자동차, 민수용 제품을 모두 만들 수 있습니다. 작년 중국의 반도체 자급율은 15.9%로 집계됐습니다. 5년 뒤엔 반도체 자급율이 20%대에 달한 것으로 전망됩니다.

중국은 이를 기준으로 2014년에 세운 반도체기술 확보 계획을 목표대로 수행했다고 볼 수 있습니다. 미국의 압박으로 반도체산업을 좌초 시켰다기 보다는 차근차근 앞으로 나가고 있다고 볼 수 있습니다.

첨단산업은 1년마다 빠르게 변화하고 있습니다. 한국은 중국이 2015년에 내세운 '중국제조 2025' 계획에 멈춰서 있습니다. 특히 미·중 무역분쟁을 계기로 중국의 반도체 굴기는 끝났다고 보고 있습니다.

1년이면 강산이 변하는 것이 첨단산업의 특성입니다. 반도체 산업의 경우 2년이면 스토리가 모두 바뀌는데, 중국의 전략이 7년 사이 어떻게 바뀌었는지 체크도 안해보고 기존 계획을 계속 보는 것은 의미가 없습니다. 중국의 14차5개년(2021-2025)을 살펴보면 중국의 반도체기술 국산화는 10nm이하 기술확보가 목표로 하고 있습니다.

"기술은 시장을 못 이긴다"…중국 반도체 기술력은?

메타버스 빅뱅의 시대가 도래했습니다. 뭐든 메타버스를 붙여야 통하는 시대입니다. 문제는 메타버스의 기초 인프라로 반도체가 없으면 죽도 밥도 안된다는 점입니다. 미·중의 기술전쟁 중에 미국은 반도체를 '국가안보'로, 중국은 '산업의 심장'으로 표현하고 있습니다. 중국은 현재 반도체 산업 육성에 전력 투구하고 있고, 미국은 중국에 대해 반도체 봉쇄 전략을 펴고 있습니다.실리콘 기반 반도체의 모든 기술은 미국에서 나왔기 때문에 미국이 반도체기술 봉쇄를 했다면 중국은 바로 좌초되어야 하지만 현실은 다릅니다. 전 세계 노트북의 70%, 핸드폰의 81%, TV의 57%를 중국이 만들고 있기 때문입니다.

미국이 중국으로 들어가는 반도체를 규제하면 중국 IT산업은 무너질 가능성이 있지만, 그 전에 애플 등 미국의 빅테크 기업의 주가도 폭락할 위험이 있습니다. 스마트폰, 노트북이 없으면 아무것도 할 수 없는데 이를 대부분 중국에서 만들어 오기 때문입니다

물은 낮은 데서 높은 데로 흐르지만, 돈은 낮은 데서 높은 데로 흐릅니다. 기술은 아무리 좋아도 시장을 이기기 어렵습니다. 서방세계 미디어들은 미국의 대중국 봉쇄로 중국이 곧 위기에 빠질 것 같다는 논조가 대부분입니다.

그럼에도 미국 월가의 자금은 계속 중국으로 흘러가고 있습니다. 세계 1위의 전기차 회사인 테슬라는 상하이에 최대규모 공장을 지었고, 최근에는조 바이든 미국 대통령이 난리치는 중국 인권문제의 중심에 서 있는 신장위구르 우루무치시에 전기차 대리점을 개설했습니다.

중국은 지금 세계 최대의 IT, 전기자동차 시장이고 전 세계 돈이 모이고 있습니다. 미국이 대중국 반도체제재로 난리 치고 있지만 대만, 한국 등의 반도체기업들은 오히려 첨단장비를 도입해 중국에서 공장증설을 더 하고 싶어합니다. 다만 미국의 제재 때문에 눈치를 보고 있는 상황입니다.

중국은 향후 10년간 '칼 한자루만 간다'는 절박한 심정으로 모든 국가자원을 총동원해 반도체 기술 국산화에 올인하고 있습니다. 중국의 반도체 굴기는 긴 시간이 필요한 일이지만 결국 시간과 돈의 문제일 것 같습니다. 그래서 서방 미디어의 '중국 반도체산업 좌초'라는 뉴스는 가려서 봐야 할 것 같습니다.

미국의 중국 반도체 산업 견제는 한국 입장에선 차세대 반도체 산업을 준비할 수 있는 큰 기회입니다. 한국은 이런 호기를 중국이 따라올 수 없는 절대 초격차의 기술 격차를 만드는데 활용해야 합니다.

눈에 띄는 점은 미국의 대중국 반도체규제 최대 수혜자는 중국의 반도체 장비, 재료, 소재 기업들이라는 것 입니다. 미국이 중국과 전쟁을 시장한 2018년 이후 중국 반도체 업종의 지수와 상해지수를 비교해 보면 답이 있습니다. 상해지수는 37% 상승하는데 그쳤지만, 반도체지수는 289% 상승 했습니다.

중국의 국가 명운을 건 반도체산업육성 정책의 대상인 반도체 관련기업은 투자리스트에서 빼 버려야할 대상이 아닙니다. 자금, 정책, 인력, 세금의 모든 분야에서 수혜를 받는 정책특수 수혜 기업들입니다.

<한경닷컴 The Moneyist> 전병서 중국경제금융연구소 소장

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

-

1

"DB하이텍, 구조적 성장 고려하면 여전히 저평가"…52주 신고가 경신

DB하이텍이 지난해 4분기 '깜짝 실적'에 대한 기대감으로 52주 신고가를 경신했다. 지난해 공급 부족으로 주력 제품인 8인치 파운드리의 판가가 상승했는데, 올해는 고부가가치 제품 생산 비중이 확대되면...

-

2

"반도체 공장 최소 10년 운영하라"…日, TSMC에 보조금 청구서

일본 정부가 공장 건설 등에 자금을 지원하는 외국 반도체기업에 대해 ‘먹튀 방지’ 대책을 내놨다. 앞으로 보조금을 받는 외국 반도체기업은 일본에 공장을 세울 때 최소 10년 이상은 생산을 유지해...

-

3

새해 첫 열흘간 수출 금액이 전년 같은 기간 대비 24.4% 늘었다.관세청은 지난 1~10일 수출액이 139억달러, 수입액은 189억달러를 기록했다고 11일 밝혔다. 수입액은 전년 동기 대비 57.1% 늘어난 것으로...