"포스코, 이익 모멘텀 약화보다 가치주로서 매력 부각될 것"-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

포스코는 작년 연간으로 매출 76조4000억원, 영업이익 9조2000억원의 실적을 기록했다고 전일 공시했다. 1년 전과 비교해 매출과 영업이익이 각각 32.1%와 283.8% 늘었다. 같은 기간 별도 기준으로도 매출은 50.6% 증가한 39조9000억원을, 영업이익은 484.6% 급증한 6조6000억원을 각각 기록했다.

변종만 NH투자증권 연구원은 “연결과 별도 모두 작년 연간 실적은 사상 최대를 기록했다”며 “이전까지의 최대 별도 영업이익은 2008년의 6조5000억원, 연결 영업이익은 2010년의 5조5000억원이었다”고 설명했다.

다만 작년 4분기 실적은 직전 분기와 비교해 수익성이 악화된 것으로 나타났다. NH투자증권이 포스코의 공시를 바탕으로 추산한 작년 4분기 연결 기준 매출은 21조4000억원으로 직전분기보다 3.7% 늘었지만, 영업이익은 2조3000억원으로 25.2%가 줄었다.

변 연구원은 “포스코의 4분기 영업이익은 작년 3분기 사상 최대를 기록한 이후 감소한 것”이라며 “올해 1분기 영업이익은 2조원으로 감소할 전망”이라고 말했다. 이어 “중국 경기 부진과 부동산 침체로 수요 개선이 제한적인 가운데, 원료 가격 안정화로 철강 가격도 당분간 약보합권에서 등락을 보일 것”이라고 설명했다.

다만 “올해 연결 기준 영업이익은 7조2000억원 수준으로 과거보다 높은 수준이 예상되는 상황에서 긴축 금융정책으로 성장주 대비 가치주의 매력이 커진다는 점에 주목해야 한다”고 강조했다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

"LG생활건강, 고마진 면세채널 부진…목표가 26%↓"-현대차

현대차증권은 13일 LG생활건강에 대해 낮아진 시장 추정치(컨센서스)마저 소폭 밑도는 실적을 기록할 전망이라며 목표주가를 기존 175만원에서 130만원으로 25.7% 낮췄다. 투자의견은 '매수'를 유지...

-

2

"넷마블, 아직 게임 선호종목 아냐…목표가 6.5%↓"-이베스트

이베스트투자증권은 13일 넷마블에 대해 실적 전망치를 낮춘 데다 주요 투자회사들의 가치도 하락했다며 목표주가를 기존 15만5000원에서 14만5000원으로 6.5% 내렸다. 투자의견은 '매수'를 유지하...

-

3

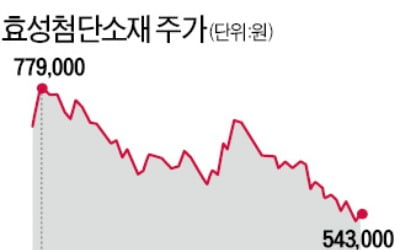

"실적 탄탄한데 낙폭 너무 커"…효성첨단소재 반등 기대감

효성첨단소재가 본업인 타이어코드 시장 성장과 탄소섬유 등 신사업 성장이 맞물리는 효과로 올해 상승세를 보일 것이라는 전망이 나오고 있다. 최근 수소산업 관련주에 대한 수급이 악화하면서 조정받았지만 펀더멘털이 튼튼한 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)