월가 최고의 분석가 “JP모간 수익 감소…지금 살 때 아니다”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

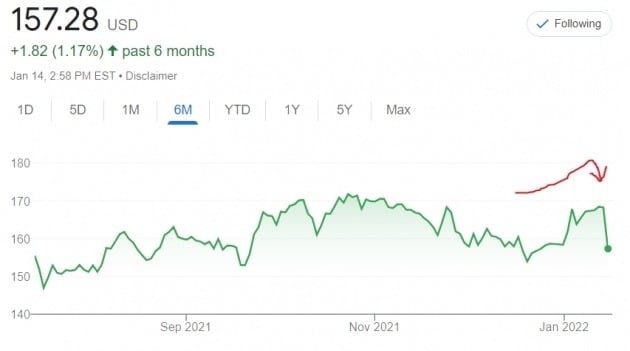

메이요 애널리스트는 14일(현지시간) 투자 메모에서 JP모간의 투자의견을 종전 ‘매수’에서 ‘시장 중립’으로 낮췄다. 이와 함께 2025년까지의 수익 추정치를 종전 전망 대비 15% 줄였다. 목표가는 종전 주당 210달러에서 180달러로 낮췄다.

이날 뉴욕증시 개장 직전 JP모간은 전년 동기 대비 14% 감소한 작년 4분기 순이익을 발표했다. 순이익이 104억달러에 그쳤다. 기업공개(IPO) 및 인수합병(M&A) 등 투자은행 부문 매출이 28% 늘었으나 주식·파생상품 등의 거래 매출은 11% 감소했다 특히 보상·마케팅 비용·기술 투자 등 비용이 크게 늘었다는 설명이다.

메이요 애널리스트는 “JP모간이 규모의 경제를 활용한 전략적 투자를 하고 있는데, 미래의 덜 확실한 수익을 위해 선제적 투자를 하는 셈”이라고 강조했다. 선제 투자에 따른 비용과 시간이 당초 예상보다 더 많이 소요되고 있다는 분석이다

그는 “JP모간의 비용 집행 규모가 작년 이후 줄어들 것이란 보장이 없다”고 덧붙였다.

실제로 제러미 바넘 JP모간 최고재무책임자(CFO)는 이날 컨퍼런스 콜에서 “비용 증가 및 수익 둔화의 역풍을 예상하고 있다”고 말했다.

메이요 애널리스트는 “장기적으로 좋은 종목이지만 은행주 투자자들에겐 너무 긴 시간일 수 있다”고 지적했다.

뉴욕=조재길 특파원 road@hankyung.com

ADVERTISEMENT

-

1

2026년 첫 거래일인 2일 서울 중구 하나은행 딜링룸 모니터에 코스피 종가가 표시되고 있다.이날 코스피는 전장보다 95.46포인트(2.27%) 오른 4,309.63에 장을 마쳤다.문경덕 기자 k13759@hankyung.com

![[포토] 새해 첫 장부터 상승…코스피 4300선 안착](https://img.hankyung.com/photo/202601/01.42844127.3.jpg)

-

2

닻올린 기획예산처…김민석 "성과로 존재 이유 보여줘야"

기획재정부에서 분리된 재정경제부와 기획예산처가 2일 공식 출범했다. 2008년부터 기재부로 통합된 예산처는 18년 만에 독립 부처로 첫걸음을 뗐다.김민석 국무총리는 이날 오전 정부세종청사에서 열린 예산처 현판식에서 “국민이 체감할 수 있는 성과로 예산처의 존재 이유를 확실히 보여줘야 한다”고 당부했다. 현판식에 동석한 임기근 예산처 차관(장관 직무대행)은 이에 대해 “안 되는 이유를 찾기보다 되는 방안을 고민하고 궁리하는 조직이 되겠다”며 “중장기 국가 발전 전략과 재정·예산 정책 간 시너지를 높이겠다”고 했다. 임 차관은 이날 저출생·고령화, 탄소중립, 인공지능(AI) 대전환 등 산업 경쟁력, 양극화, 지역 소멸 등 5대 구조개혁 과제도 제시했다.구윤철 부총리 겸 재경부 장관은 이날 출범사에서 “지금 우리 앞에는 잠재성장률 반등, 경제 대도약의 원년이라는 반드시 달성해야 하는 목표가 있다”고 강조했다.정부조직법에 따르면 재경부는 경제 정책 컨트롤타워로 정책 수립과 조정 역할을 맡는다. 예산처는 중장기 미래 전략을 수립하고 예산을 편성하는 업무를 총괄한다. 초대 예산처 장관 후보자로는 국민의힘 출신 이혜훈 전 의원이 지명됐다. 장관 취임까지 임 차관이 장관 직무대행을 맡는다.김익환/이광식 기자

-

3

"韓 증시 올해도 불장"…반도체 투톱 영업이익만 160조 전망

2일 국내 증시에선 대형주뿐만 아니라 반도체 소부장(소재·부품·장비) 관련주가 일제히 불기둥을 세웠다. 반도체주 실적이 크게 개선될 것이라는 기대가 쏟아지면서다.지난해 75% 넘게 뛴 코스피지수는 반도체 기업 약진, 정부의 강력한 자본시장 선진화 정책 등에 힘입어 올 상반기 내내 상승세를 지속할 것이란 게 증권가의 대체적인 전망이다. 주가순자산비율(PBR) 기준으로 코스피지수가 1.4배에 불과해 신흥국 평균(1.9배) 대비 저평가돼 있다는 점도 주가 상승을 이끌 요인으로 꼽혔다. ◇ 반도체 소부장까지 퍼진 온기이날 코스피지수는 2.27% 상승한 4309.63에 거래를 마쳤다. 새해 첫 거래일에 사상 최고치를 달성한 건 1983년 코스피지수가 발표된 이후 다섯 번째라는 게 한국거래소 설명이다.삼성전자가 7.17% 급등하며 지수 상승세를 주도했다. 역대 1월 첫 거래일 상승률 중 4위를 기록했다. 고대역폭메모리(HBM) 반도체의 극심한 공급 부족 상황이 이어지며 반도체 가격이 급등하자 반도체 대형주가 급하게 상승하고 있다는 분석이 나온다.반도체 소부장 업종이 동시에 뛰면서 코스피·코스닥지수가 동반 상승했다. 테스(19.42%), 원익IPS(17.82%), 원익머트리얼즈(11.17%), 테크윙(11.14%) 등이 대형 반도체주와 키 맞추기에 나섰다.미국 위탁생산(CMO) 사업을 본격화하겠다고 선언한 셀트리온이 11.88% 급등하며 바이오주 강세를 이끌었다. 한국투자증권과 유진투자증권, NH투자증권, 삼성증권 등이 일제히 목표주가를 올렸다.로봇 업종도 강세를 보였다. 젠슨 황 엔비디아 최고경영자(CEO)가 ‘CES 2026’ 기조연설에서 피지컬 인공지능(AI)을 핵심 주제로 다룰 것으로 알려져 현대무벡스(26.13%), HL만도

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)