신한금융투자는 19일 덴티움에 대해 지난해 4분기 계절적 성수기를 바탕으로 사상 최대 매출을 냈을 것으로 전망했다. 투자의견 ‘매수’와 목표주가 9만원을 유지했다.

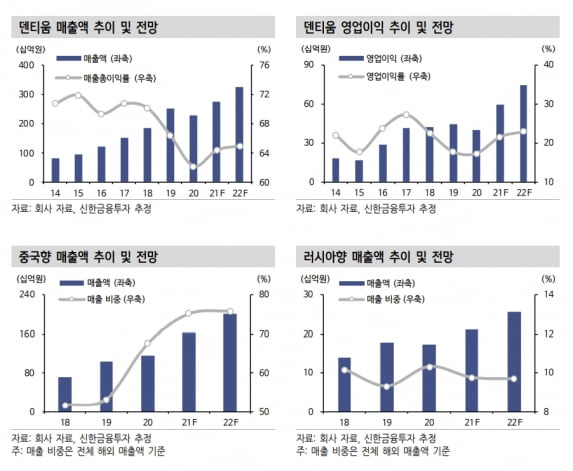

덴티움의 작년 4분기 연결 재무제표 기준 매출은 793억원으로 추정했다. 전년 동기 대비 5.2% 증가한 수치다. 분기 기준 사상 최대다. 영업이익은 170억원으로 전년 동기 대비 2.2% 감소할 것으로 예상했다.

4분기 중국 매출은 475억원으로, 계절적 성수기에 힘입어 3분기에 이어 양호한 흐름을 이어갈 것이란 판단이다. 러시아 매출은 71억원으로 예상했다. 전분기 코로나19 델타 변이로 일시적으로 매출이 줄어든 데 대한 기저효과가 반영되고, 계절적 성수기에 따른 호실적을 예상했다.

국내 매출은 165억원으로 추산했다. 4분기에 강도 높은 사회적 거리두기가 시행되면서 전년 동기 대비 소폭 줄어들 것이란 예상이다.

2022년에는 중국 러시아 등 해외에서의 성과로 실적이 더욱 늘어날 것으로 기대했다. 올해 매출과 영업이익은 각각 3268억원과 747억원으로 추산했다. 작년보다 각각 18.0%와 25.5% 늘어난 것이다.

중국 매출은 2008억원으로 예상했다. 원재희 연구원은 “중국에서 신규 개원 치과 대상 ‘임플란트와 장비 패키지’(Value-segment)를 판매하는 전략은 올해도 유효할 것”이라며 “향후 2선 도시 개원의 공략을 통한 점유율 확대도 가능할 것”이라고 말했다.

러시아에서의 매출 고성장도 기대했다. 원 연구원은 “올해 러시아 예상 매출은 256억원”이라며 “러시아는 임플란트 식립율이 높지 않은 초기 시장이고, 임플란트 식립 가격이 저렴해 주변국으로부터의 식립 수요도 존재한다”고 했다.

덴티움의 올해 예상 영업이익률은 22.9%로, 패키지 판매가 주된 전략인 만큼 영업 지렛대(레버리지) 효과가 있을 것으로 판단했다.

최근 중국이 임플란트를 포함한 의료용 소모품 대량집중매입을 발표했지만, 덴티움의 실적에 미치는 영향은 제한적일 것으로 봤다. 원 연구원은 “대량매입된 임플란트는 국립병원에 공급되는데 반해, 덴티움의 주요 매출처는 중국 내 민간병원”이라고 말했다.

이어 “덴티움은 우수한 제품과 브랜드 인지도를 바탕으로 Value-segment 시장에서 높은 점유율을 구축했다”며 “국립병원의 저렴한 식립 가격에도 민간병원에서의 질(퀄리티) 좋은 제품에 대한 수요는 지속될 것“이라고 했다.