"연금 계좌 중도 인출 땐 세금 아낄 수 있는지 체크하세요"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

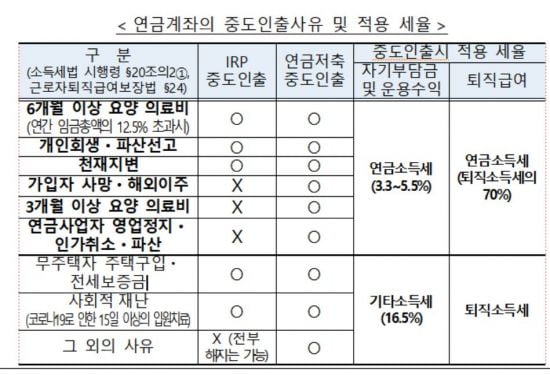

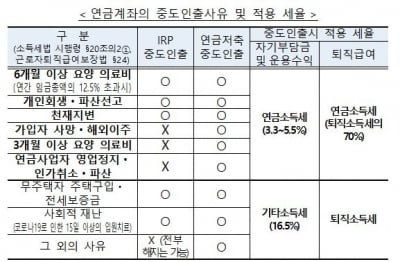

IRP와 연금저축 모두 저율 과세에 해당되는 항목은 △6개월 이상 요양을 해야 하는 의료비 지출(연간 임금총액의 12.5% 초과) △개인회생·파산선고 △천재지변 등이다. 연금저축의 경우 여기에 △연금가입자의 사망·해외 이주 △연금사업자의 영업정지·인가취소·파산 등도 인정된다.

호우·태풍·홍수·지진·해일 등 천재지변으로 인한 중도인출은 연금저축과 IRP 모두 인정한다. 이에 따라 저율의 연금소득세만 부과한다. 인출금이 퇴직급여인 경우에는 퇴직소득세의 70%를 연금소득세로 내면 된다.

금감원은 "불가피한 사정으로 중도인출을 해야 한다면 소득세법상 ‘부득이한 인출’에 해당하는지 우선 확인하고, IRP에 대해서는 근로자퇴직급여보장법에서 정한 인출 사유를 추가로 확인해야 한다"며 "요양 의료비는 세법상 저율과세되는 인출 한도를 별도로 정하고 있어 한도가 초과하지 않도록 주의할 것"을 조언했다.

정소람 기자 ram@hankyung.com

-

1

"연금계좌 중도 인출한다면? 저율 과세 조건 확인해야"

개인형 퇴직연금(IRP), 연금저축 등 연금계좌를 불가피한 이유로 중도 인출해야 할 경우 '저율 과세 인출 사유'에 해당하는지 확인할 필요가 있다.금융감독원은 24일 금융꿀팁으로 'IRP과 연금...

-

2

건물주 아버지, 4층 꼬마빌딩 아들 물려주려다 '날벼락' [김태준의 세금해부학]

바야흐로 꼬마빌딩의 전성시대입니다. 신종 코로나바이러스 감염증(코로나19)가 2020년부터 대한민국을 비롯해 전세계를 휩쓸었고, 건물 외관에 공실문의 벽보를 붙여놓은 빈 건물들이 서울을 비롯해 수도권 도처에서 쉽게 ...

![건물주 아버지, 4층 꼬마빌딩 아들 물려주려다 '날벼락' [김태준의 세금해부학]](https://img.hankyung.com/photo/202201/99.28655777.3.jpg)

-

3

"연금도 ETF로 굴리자"…투자액 2년 만에 7배 급증

연금 투자에서도 상장지수펀드(ETF)의 성장세가 뚜렷하다. 다양한 ETF 상품에 투자해 연금을 적극적으로 운용하려는 투자자가 급증한 영향이다.미래에셋증권에 따르면 지난해 연금 가입자(확정기여형·개인형퇴직...