올해 어려운 장에서도 사상최고가

'상사다움'으로 원자재값 상승 수혜

'비상사다움' 추구해 IT투자 수익도 쏠쏠

상사+비상사로 번 돈으로 주주환원까지

※이슬기의 주식오마카세에서는 매 주 하나의 일본종목을 엄선해 분석합니다. 이번주 다룰 종목은 워런 버핏이 매수한 일본 5대상사 중 지분율이 가장 높은 이토추상사(종목번호 8001)입니다.

오카후지 마사히로 이토추상사 회장

2020년 8월. 워런 버핏이 이끄는 벅셔해서웨이가 일본 5대상사 지분을 일제히 5%씩 매수했다고 밝혔다. 코로나19 이후 유동성 장세가 본격 펼쳐지며 많은 투자자들의 눈이 매력적인 스토리를 가진 성장주에 집중돼 있었던 때다. 반면 상사는 급성장하기 어려운 종목이자 '라면부터 미사일까지' 다루는 복합기업이라 시장에서 외면받는 종목이었다. 이때문에 시장 일각에선 막 떠오르는 캐시 우드를 소환하며 버핏의 시대는 갔다고도 속삭였다.

고수의 실력은 어려울 때 드러난다고 하던가. 최근 벅셔해서웨이의 주가가 캐시 우드의 상장지수펀드(ETF) 수익률을 앞지르면서 버핏의 투자가 다시 한 번 주목받고 있다. 버핏이 투자한 일본의 상사주들도 사상최고가를 이어가며 탄탄함을 과시 중이다. 벅셔해서웨이가 가장 많이 투자한 이토추상사(종목번호 8001)는 에도시대 때부터 살아남은 생명력으로 코로나19의 변동성을 헤쳐가고 있다. 이토추상사는 '상사다움'과 '상사답지 않음'을 동시에 추구한 결과 위기를 극복할 수 있는 힘을 가졌다.

○상사답게 원자재로 돈 벌어

24일 동경증권거래소에서 이토추상사는 전거래일 대비 0.74% 오른 3675엔에 장을 마쳤다. 전날에 이어 사상 최고가를 다시 썼다. 이토추상사는 2020년 17% 오르고, 2021년에도 19% 오른데 이어 올해도 5% 상승을 이어가고 있다. 유동성 장세서 폭발적으로 상승하진 않았지만 변동성이 큰 올해에도 꿋꿋이 오르며 건재함을 보이고 있다.

주가 상승의 첫 번째 비결은 '상사 다움'이다. 일본의 상사는 에도시대 말기(1800년대 후반) 부국강병을 위해 생기기 시작했다. 해외를 개척하고 자원을 확보해 국내에 조달하는 역할을 맡은 것이다. 이런 상사의 본질적 모습이 지금도 남아 일본의 상사들은 여전히 철광석, 원유, 곡물, 섬유 등 자원 개발과 유통에 강하다. 그런데 지난해 들어 공급망 불안이 심각해지고 인플레이션이 가속화 되자 상사들이 취급하는 원자재 값이 크게 뛰었다. 이토추상사의 지난해 4~9월 철광석분야 매출총이익은 1040억엔으로 2020년 한 해 동안 번 돈(1041억엔)을 반 년 동안 모두 벌었다.

○살아남기 위해 투자한 IT가 안겨준 수익

두 번째 비결은 '상사 답지 않음'을 추구한 결과다. 1980년대 이후 일본엔 '상사 무용론'이 급격히 퍼지기 시작했다. 글로벌화가 진행되자 기업들이 직접 해외에서 자원을 조달하면서 중간에 기업간거래(B2B)를 해 왔던 상사를 배제하기 시작했기 때문이다. 2000년대 인터넷이 본격 보급되면서 소비자에게 직접 물건이 판매되기 시작한 점도 문제였다. 상사 역시 자원에만 치중하다 보니 실적 변동성이 시황에 따라 커지는 것을 피하고 싶던 차였다. 기업들을 대신해 해외에서 자원을 개척하고 이를 유통하는 역할을 맡았던 상사는 이를 계기로 투자사로 변모하기 시작했다. 중간자 위치에 머무르지 않고 소비자와 직접 대화하기 시작한 것이다.

이토추상사는 특히 정보기술(IT) 사업에 열심히 투자했는데, 코로나19가 겹치면서 이 분야의 수혜를 많이 입었다. 대표적으로 지난해 미국의 페이팔이 3000억엔에 인수한 후불결제업체(BNPL) '페이디' 역시 이토추상사가 2016년부터 투자해 25%의 지분을 갖고 있었다. 뿐만 아니라 2014년부터 콜센터 대기업인 벨시스템24홀딩스에도 출자해 현재 40%의 지분을 들고 있는데, 코로나19 이후 일손 부족과 비대면 업무 강화 분위기에 작년 3~11월 순이익이 전년 동기 대비 14% 늘었다. 이토추상사는 2019년 이후론 컨설팅이나 데이터 분석, 디지털광고 회사 등에 계속 출자해 왔다. 앞으로는 이 기업들을 합종연횡시켜 시너지를 내는 게 목표다. 이토추상사의 자회사인 패밀리마트에서의 소비자 체험을 데이터화시켜 더 잘팔리는 디지털광고를 만드는 식이다.

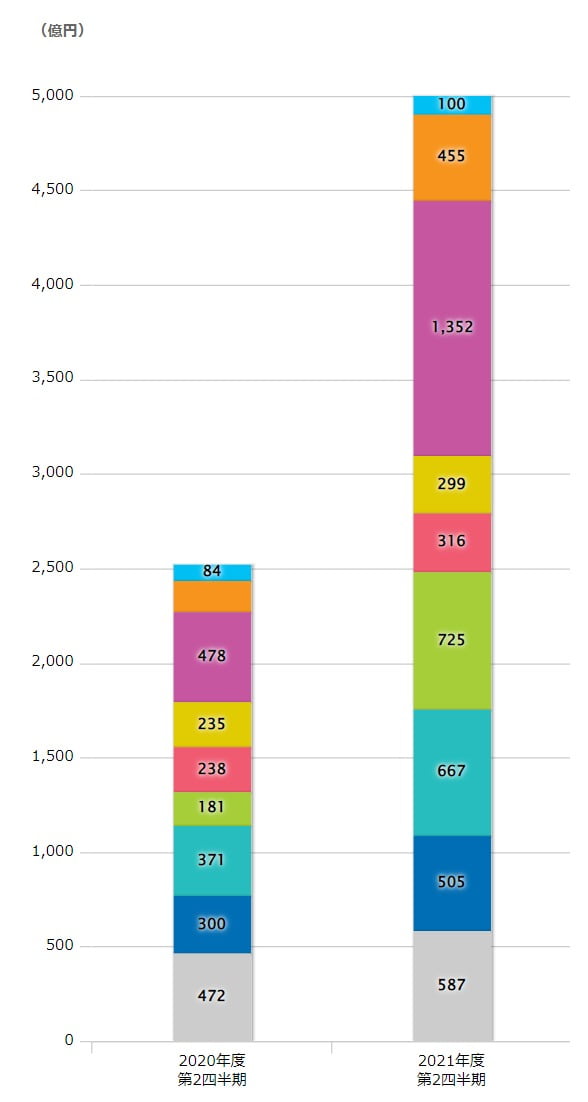

이토추상사의 지난해 4~9월 반년 실적과 전년도 동기 실적(단위=억엔)

○상사·비상사 구사해 난국 타개…주주환원까지

상사다움과 상사답지 않음을 모두 구사한 결과 이토추상사는 지난해 4~9월 순이익 2525억엔을 기록, 상반기 기준 역대 3번째로 좋은 실적을 올렸다. 이로써 5대상사 중 1위 자리를 다시 되찾았다. 2020년만 해도 미쓰비시상사가 미쓰비시자동차 등 출자회사의 활약으로 1위였다. 그러나 미쓰비시상사는 코로나가 확산되기 시작할 때 원자재 급락으로 고생했고, 이후 공급망 병목현상이 오자 출자한 미쓰비시자동차가 생산에 타격을 입으면서 주춤했다. 코로나 확산기엔 IT 분야에서 돈을 벌고, 이후 공급망 병목현상이 오자 원자재값 상승의 수혜를 보며 수익을 올린 이토추상사와는 반대였다.

위기를 견딘 이토추상사는 주주환원으로 주주에게 보답하며 주가를 받쳤다. 지난 19일 이토추상사는 최대 600억엔 규모(발행주식의 1.3%)의 자사주취득을 하겠다고 밝혔다. 증권가에선 원자재값이 오르면 상사분야의 수익이 증가하고, 원자재 시황이 피크아웃한다 해도 비상사분야를 중심으로 실적이 확대될 것이라 보고 매수를 추천하고 있다. 미국 중앙은행(Fed)의 긴축이 코앞에 다가온 가운데 주가수익비율(PER)이 여전히 7배 수준에 불과해 상대적으로 싸다는 점도 강점으로 꼽힌다. 지난 21일 모건스탠리는 목표주가를 4050엔에서 4150엔으로 올리고 투자의견 '아웃퍼폼'을 유지했다.

![버핏이 결국 옳았다…'이토추상사' 사상 최고가의 비밀 [이슬기의 주식오마카세]](https://img.hankyung.com/photo/202201/01.28692536.1.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)