미국 나스닥지수가 급락하는 가운데 반도체 장비 대장주인 ASML의 주가 매력이 높아지고 있다. ‘슈퍼을’로 불리는 ASML은 높은 실적 안정성을 나타내는 만큼 향후 주가 회복력이 높을 것이라는 게 전문가들의 진단이다. 기술 독점 기업이어서 상대적으로 높은 밸류에이션(실적 대비 주가수준) 정상화가 가능하다는 얘기다.

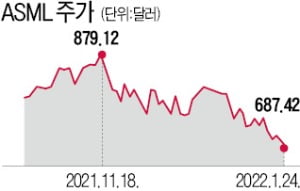

ASML은 24일(현지시간) 나스닥시장에서 1.05% 떨어진 687.42달러에 거래를 마쳤다. 지난 한 달간 15.28% 빠졌다. 최근 1년 수익률로는 여전히 20%를 넘지만 나스닥지수가 하락하는 동안 수급상 매도세를 피하지 못했다. 이 회사는 반도체 미세공정에 필수적인 극자외선(EUV) 노광장비를 독점 생산한다. 이 회사 장비를 확보하느냐가 반도체 회사의 경쟁력을 좌우할 정도다. 생산하는 대로 팔리다 보니 출하량에 따라 주가가 오르는 구조다.

최근 주가 조정으로 지난해 7월 수준까지 주가가 내렸다. 작년 4분기 실적이 시장 기대에 못 미친 영향도 있었다. 글로벌 공급망 문제였다. 회사는 올 1분기 매출 가이던스로 34억유로를 제시했다. 컨센서스(53억유로)에 한참 못 미치는 수준이다. 시장에서는 실망 매물이 나왔다.

하지만 전문가들은 매수 타이밍이라고 보고 있다. 지난해 ASML은 전년보다 12대 늘어난 43대가량의 장비를 공급한 것으로 추정된다. TSMC와 삼성전자가 주요 고객사다. 2023년부턴 차세대 장비를 생산할 계획이다. 2025년까지 고객별 출하 계획도 다 짜여 있다. 올 2분기부터는 본격 성장세에 진입할 전망이다.

올해 매출은 지난해보다 20%가량 늘어날 것으로 추정된다. 인플레이션 환경에서 ‘흔들리지 않는 자산’으로 주목할 만한 이유다.

목표주가도 여전히 높다. 이달 들어 7명의 월가 애널리스트 중 5명이 매수 의견을 냈다. 목표주가 평균은 870.28달러다. 1030달러까지 제시한 애널리스트도 있다. 현 주가는 목표주가 최저치(720달러)보다도 낮아졌다.

![[마켓PRO] 올해도 K-푸드 열풍…음식료주 매력 '상승'](https://img.hankyung.com/photo/202501/ZA.39079569.3.jpg)

![[한경 오늘의 운세] 2025년 1월 12일 오늘의 띠별 운세](https://img.hankyung.com/photo/202501/01.37643756.3.jpg)