칼라일은 왜 현대차그룹 지배구조 개편에 뛰어들었나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

태그얼롱으로 정의선 회장과 같은 배 타

순환출자 해소 및 지배력 확보 성공에 베팅

이번 거래의 1차 목표는 현대글로비스의 일감몰아주기 규제 회피다. 지난해까지는 규제 대상이 최대주주가 지분 30% 이상을 보유한 회사였는데 올해부터 20% 이상 보유 회사로 강화됐다. 칼라일이 지분을 사주면서 정 회장 일가의 현대글로비스 지분율은 29.99%에서 19.99%로 내려갔다. 주가를 짖누르던 오버행(잠재적 매도 물량) 우려도 해소됐다. 시장에 풀릴 수도 있었던 지분 10%를 칼라일이 블록딜(시간외 대량매매)로 한꺼번에 인수했기 때문이다.

하지만 여기까지는 1차 방정식이다. 단순히 일감몰아주기 규제 때문에 정 회장이 미국 사모펀드를 안방에까지 끌어들였을 리 없다. 칼라일도 마찬가지다. 향후 현대차그룹 지배구조 개편 과정에서 나올 수 있는 추가 투자 기회를 확보하고 궁극적으로는 높은 투자수익을 거두기 위한 포석이라고 봐야 한다.

칼라일은 어떤 계산으로 한국 재계의 최대 난제로 꼽히는 고차방정식 풀이에 뛰어들었을까.

◆정의선 회장과 이해관계 일치시킨 칼라일

일감몰아주기 규제 강화는 사실 칼라일에 기회였다. 첫째는 현대차그룹 지배구조개편에 중심역할을 할 것으로 보이는 현대글로비스에 투자할 수 있는 기회, 둘째는 정의선 회장과 이해관계를 일치시킬 수 있는 기회였다. 칼라일은 지난 수년간 정 회장과 관계를 돈독히 하기 위해 공을 들여왔다. 2019년엔 서울 여의도 콘래드호텔에서 이규성 칼라일 최고경영자(CEO)가 정 회장을 초청해 대담도 가졌다. 칼라일이 이번 기회를 놓치지 않을 수 있었던 이유다.현대글로비스는 현대엔지니어링(11.72%), 현대오토에버(7.33%) 등과 함께 정 회장이 지분을 많이 보유한 몇 안되는 계열사다. 정 회장이 최대 주주로 있는 유일한 기업이기도 하다. 정 회장의 현대글로비스 지분은 향후 그룹 지배구조 개편에 사용할 가장 중요한 실탄이다.

이런 측면에서 칼라일은 정 회장과 주주로서 같은 배를 탔다. 하지만 이로는 충분치 않다.

칼라일이 현대글로비스 지분을 인수하면서 내건 조건은 두가지다. 이사회에 칼라일측 이사를 한명 파견할 수 있는 권리와 ‘태그얼롱(tag-along)’이다. 이사회 파견은 특별한 의미가 없다. 함께 기업 가치를 끌어올리자는 상징적 제스쳐다. 10% 주주라면 당연히 요구할 수 있다.

핵심은 태그얼롱, 즉 동반매도청구권이다. 최대주주인 정 회장이 글로비스 지분을 매도할 때 칼라일은 자신들이 보유한 지분 10%도 같은 가격에 함께 팔 것을 요구할 수 있다. 이는 제3자 매각 뿐 아니라 현물출자나 지분스왑 시에도 유효하다. 만약 정 회장이 현대글로비스 지분을 모비스에 현물출자하거나 기아차가 가지고 있는 모비스 지분과 맞교환할 경우에도 칼라일은 정 회장과 같은 조건으로 거래에 참여할 수 있다.

이번 거래에 정통한 투자은행(IB) 업계 관계자는 “정 회장이 향후 현대글로비스 지분을 어떤 방식으로 활용할 지는 두고봐야 하지만, 어떤 경우에라도 사전에 칼라일과 협의할 수 밖에 없는 구조”라며 “한국에서는 대주주와 소수주주의 이해관계가 반드시 일치하지 않을 수 있는데, 칼라일은 태그얼롱을 통해 정 회장과 이해관계를 정확히 일치시켰다”고 평가했다.

한가지 변수는 대선 이후 순환출자 해소에 대한 정치권과 여론의 압박 강도다. 속도 측면에서 정 회장과 칼라일의 이해관계가 미묘하게 달라질 수 있다. 하지만 현대차가 재계에서 순환출자구조를 갖고 있는 마지막 그룹이라는 점을 감안하면, 현대글로비스의 기업 가치를 끌어올린 후 지배구조 재편의 재원으로 활용하는 건 시간 문제일 뿐이다.

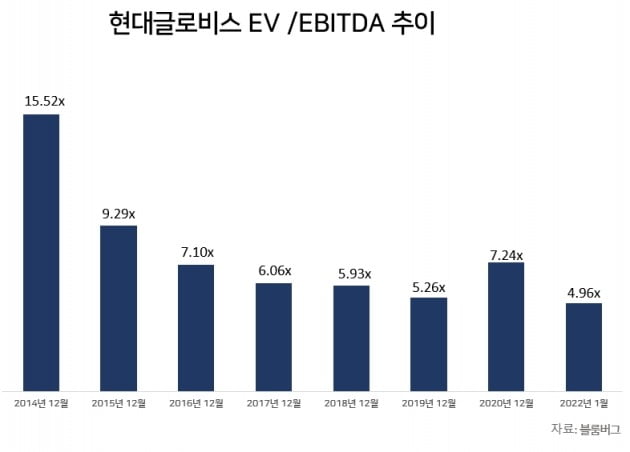

◆EBITDA의 5배 … 하방 막힌 밸류에이션

칼라일은 이번 거래에서 태그얼롱 이외에 다른 조건을 달지 않았다. 풋옵션 같이 다운사이드 리스크(손실 위험)를 막는 조항이 없다는 뜻이다. 이는 현대글로비스의 기업가치를 고려했을 때 현재 주가가 바닥이라고 판단했기 때문으로 풀이된다.현대글로비스의 현 기업가치(EV)는 상각전영업이익(EBITDA) 대비 약 5배. 2014년말 15.5배였던 EV/EBITDA 배수(멀티플)가 매년 꾸준하면서 빠르게 하락했다.

이번 거래로 오버행 이슈는 당분간 해소됐다. 문제는 시장이 여전히 현대글로비스의 전략적 중요성에 확신을 갖지 못한다는 점이다. 공정위의 일감몰아주기 규제로 인하여 계속 지분을 줄여온 정 회장과 현대차그룹이 현대글로비스에 더 이상 신경을 쓰지 않을 것이라는 우려다.

칼라일은 이를 기우(杞憂)로 본다. 정의선 회장이 보유하고 있는 계열사 지분 중 현대 글로비스의 지분 가치가 단연 가장 크다. 이번 지분 매각을 통해 정회장이 확보한 약 2000억원은 시가총액이 20조원을 훌쩍 넘는 현대모비스의 지배력을 확보하기엔 턱없이 부족한 액수다. 게다가 현대엔지니어링 상장도 연기된 상태다.

게다가 정몽구 명예회장 지분에 대한 상속세 재원도 마련해야 한다. 단순계산으로도 3조원 가까운 금액이 필요하다. 10년 연납을 한다고 하더라도 일년에 3000억원이다.

정몽구 명예회장은 이번 거래를 통해 지분 전량을 매각했지만, 정의선 회장은 공정거래법이 허용하는 범위 안에서 최대한의 지분(19.99%)을 지키고 최소한의 지분을 매각했다. 정 회장 입장에서 현대글로비스 지분이 향후 그룹 지배력 확보와 상속세 재원 마련에 필수적이라는 점을 방증한다. 정 회장이 현대글로비스의 기업가치 상승 여력을 크게 보고 있다는 뜻이기도 하다.

첫째는 비정상의 정상화다. 업계 관계자는 “그동안 현대글로비스는 그룹 계열사들과 거래할 때 오히려 외부 고객들과의 거래에 비해 박한 마진을 받아왔다”고 말했다. ‘일감 몰아주기’라는 오해를 불식시키기 위해 오히려 역차별을 받았다는 얘기다. 앞으로는 칼라일이 정 회장 대신 마진 정상화와 배당 확대 등을 요구할 수 있다는 게 업계 관계자의 분석이다.

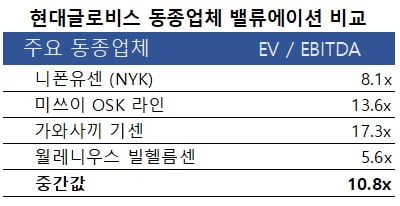

칼라일의 도움 아래 글로벌 시장에서 물류 소프트웨어, 로보틱스 등의 유망 기업 인수에 나설 것이라는 관측도 나온다. 회사의 성장 드라이버를 확충하고 체질을 개선하면 EV/EBITDA 멀티플을 8배가 아니라 10배 이상으로도 끌어올릴 수 있다는 뜻이다.

IB업계 관계자는 “현대 글로비스는 매출이 20조원에 육박하고 꾸준히 5% 가까운 영업이익률을 기록해온 회사”라며 “칼라일은 현대글로비스의 주가가 더이상 떨어지기 어렵고 업사이드만 남아있다고 봤을 가능성이 크다”고 분석했다.

◆칼라일의 투자 회수 전략은

칼라일 입장에서 가장 깨끗하고 확실한 투자 회수(exit) 전략은 현대글로비스의 경영권을 제3자에게 매각하는 것이다. 기업가치를 높인 뒤 정 회장과 칼라일 지분을 합친 29.99%를 경영권 프리미엄을 받고 팔면 가장 깔끔하다.하지만 현대글로비스 매출의 약 60%가 현대차그룹 물량이라는 점을 감안하면 쉽지 않은 시나리오다. 소위 ‘캡티브’ 매출을 보장하지 않는 이상 원매자를 찾기 어렵다. 캡티브 물량을 보장하는 건 더욱 어렵다. 정 회장의 이익을 위해 계열사를 동원한다는 비판을 피할 수 없기 때문이다.

두번째는 현대글로비스의 지분가치가 충분히 오른 후에 시장 매각을 통해 현금화 하는 방법이다. 가장 보편적인 방법이며 이를 위해 칼라일은 주가부양을 위한 적극적인 노력을 할 것으로 예상된다.

세번째는 정 회장이 현대글로비스 지분가치가 충분히 오른후에 현대글로비스 지분을 현대모비스에 현물출자하거나 기아차가 보유한 현대모비스 지분과 교환할 때 함께 거래에 참여해 현대모비스 지분을 받는 방안이다. 이후 모비스 지분을 시장에서 매각해 현금화할 수 있다.

IB업계 관계자는 “칼라일이 아주 구체적인 투자 회수 전략을 세워놓고 현대글로비스에 투자한 건 아닌 것으로 보인다”며 “정 회장의 지배구조 개편 계획이 성공하는데 베팅한 셈”이라고 말했다.

◆추가 투자기회 확보

칼라일이 이번 거래를 통해 확인한 건 정 회장의 신뢰다. 현대글로비스는 정 회장에게 가장 중요한 계열사다. 이런 회사의 지분 10%를 팔았다는 건 그만큼 정 회장과 칼라일 사이에 신뢰가 쌓였다는 뜻이다.세계 3대 사모펀드인 칼라일의 이규성 CEO는 한국계 미국인이다. 연세대 경영대학장을 지낸 고 이학종 교수가 부친이다. 하버드대에서 학부와 경영학석사(MBA) 과정을 졸업했고 맥킨지, 골드만삭스, 워버그핀크스 등을 거쳐 2013년 칼라일그룹 부최고투자책임자(deputy CIO)로 선임됐다. 2018년 공동 CEO로 승진했으며 2020년 단독 CEO가 됐다.

국적인 미국인이지만 한국계인 이 대표는 한국의 문화와 제도에 익숙한 편이다. 사모펀드 업계 관계자는 “경영진이 미국인으로만 구성된 사모펀드라면 이렇게 복잡하고 변수가 많은 지배구조 개편 과정에 참여할 엄두도 내지 못했을 것”이라고 말한다. 이 대표는 2019년 정 회장과 대담을 가진 후로도 종종 정 회장과 만나 신뢰를 쌓아온 것으로 전해졌다.

칼라일은 같은 미국계 투자회사이지만 헤지펀드인 엘리엇과는 DNA가 다르다. 사모펀드는 기업과의 파트너십을 바탕으로 투자하기 때문에 파트너와의 신뢰를 저버리면 다른 곳에서도 투자 기회를 잃을 수 있다. 이같은 특성도 정 회장을 안심시킨 요인이다. 향후 엘리엇 같은 행동주의 주주와의 커뮤케이션에서도 칼라일이 긍정적인 역할을 할 것으로 기대한 것으로 보인다.

칼라일이 뚜렷한 투자 회수 전략이 없음에도 현대글로비스에 투자한 건 향후 현대차그룹의 지배구조 개편과정에서 추가적인 투자 기회를 확보할 수 있다고 계산한 것으로 분석된다. 현대차그룹이 칼라일의 도움을 받아 지배구조 개편에 성공할 경우 칼라일의 한국 사업은 날개를 달 수 있다. 다른 글로벌 사모펀드들은 갖지 못하는 경험과 평판을 얻게 되기 때문이다.

유창재 한경글로벌뉴스네트워크 편집장 yoocool@hankyung.com

-

1

데이비드 루벤스타인 "최근 조정 일반적인 수준…경기침체 없을 것"

미국 경제가 침체로 흐를 일은 없다는 주장이 나왔다. 데이비드 루벤스타인 칼라일그룹 공동창업자는 8일(현지시간) CNBC와의 인터뷰에서 인플레이션이나 주식시장 하락이 미국 경제를 침체로 몰아가진 않을 것이라고 강조했...

-

2

다마스·라보 단종 어쩌나 했는데…'레이·캐스퍼 미니밴' 등장

경차에서 기존 시트를 들어내고 적재 용량을 늘린 '레이 밴'과 '캐스퍼 밴'이 다마스·라보 단종 이후 침체됐던 국내 경상용차 시장에 도전장을 내밀었다. 최근 늘어나는...

-

3

'수소차 양강' 현대차 넥쏘 vs 도요타 미라이 진검승부

현대자동차 넥쏘가 지난해 글로벌 수소연료전기차(FCEV) 시장에서 경쟁 모델인 도요타 미라이를 제치고 1위를 차지한 것으로 나타났다. 2018년 출시된 넥쏘는 2019년부터 3년 연속 점유율 1위를 지키고 있다.SN...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)