"LG디스플레이, 실적 부진 벗어날때까진 보수적 접근…목표가↓"-IBK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김운호 IBK투자증권 연구원은 27일 "LG디스플레이의 주가 부진은 LCD TV 패널 가격 및 수요 부진에 따른 실적 악화에 대한 우려 때문"이라며 "이 부분은 올 상반기까지 지속되는 변수로 주가에는 부정적이겠지만 LCD TV 비중이 지속적으로 줄어들고 있어 부정적 영향은 그리 크지 않을 것"이라고 말했다.

LG디스플레이의 지난해 4분기 매출은 8조8070억원, 영업이익은 4760억원을 기록했다. LCD TV는 영업적자 전환했고 IT 패널은 소폭 하락했다. OLED는 전분기 대비 개선됐다.

김 연구원은 LG디스플레이의 2022년 예상 영업이익은 1조6000억원으로 현재 주가는 저평가 국면에 있다고 분석했다.

그는 "LCD 가격 하락에도 불구하고 2022년 1분기 LCD 사업부 영업이익은 개선될 정도로 경쟁력을 확보하고 있고 P AMOLED 사업부는 연간 영업 흑자는 확보할 정도로 안정권에 진입한 것으로 판단한다"며 "대형 OLED는 4분기 흑자 전환, 2022년에는 연간 영업이익 흑자가 기대된다"고 설명했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

"삼성보다 우리가 우위"…LG디스플레이, OLED 경쟁력 '자신감'

LG디스플레이가 유기발광다이오드(OLED) 시장 경쟁자로 등장한 삼성디스플레이에 대해 강한 자신감을 내비쳤다.26일 열린 지난해 4분기 실적 발표 컨퍼런스콜(전화회의)에서 LG디스플레이 관계자는 삼성의 퀀텀닷(QD)...

-

2

LG디스플레이, 3년 만에 흑자…"삼성 QD보다 원가경쟁력 우위"

LG디스플레이가 지난해 연결 기준으로 2조원대 영업이익을 올리며 3년 만에 흑자로 전환했다. TV 수요가 늘면서 LCD 패널 가격이 오른 영향이다. OLED(유기발광다이오드) 사업이 본궤도에 올라선 것도 이익이 증가...

-

3

"OLED 뚝심 통했다"…LG디스플레이 3년만에 '흑자전환' 성공 [종합]

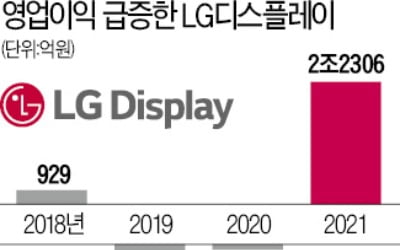

LG디스플레이가 유기발광다이오드(OLED) 사업 호조에 힘입어 3년 만에 연간 기준 흑자전환에 성공했다.LG디스플레이는 26일 지난해 매출 29조8780억원, 영업이익 2조2306억원의 실적을 달성했다고 밝혔다. 연...

!["OLED 뚝심 통했다"…LG디스플레이 3년만에 '흑자전환' 성공 [종합]](https://img.hankyung.com/photo/202201/01.28709967.3.jpg)