"대웅제약, 작년 4분기 영업이익 추정치 소폭 웃돌 것"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

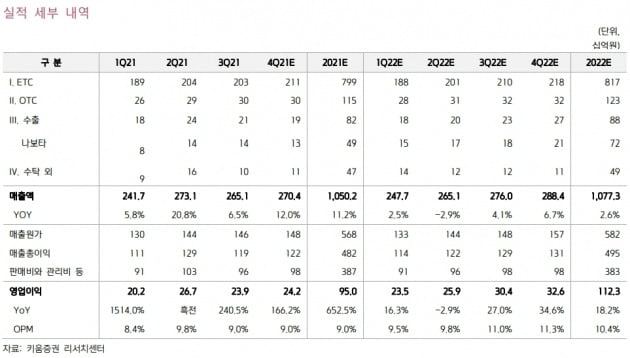

허혜민 연구원은 “상위 제약사의 시장가치 하락 등의 영향으로 목표주가를 낮췄다”면서도 “고마진 품목 매출 증가에 따라 회사의 수익성이 지속 개선되고 있어, 전통 제약사 내 최선호주로 추천한다”고 말했다.

전문의약품(ETC) 매출 및 수출 증가가 실적 개선을 이끌 것으로 봤다. 작년 4분기 ETC와 일반의약품(OTC) 매출은 각각 2106억원과 299억원을 기록할 것으로 예상했다. 전년 동기 대비 각각 12%와 6% 증가한 수치다. 수출은 34% 늘어난 191억원을 전망했다.

특히 고마진의 ‘나보타’ 작년 매출이 799억원으로 전년 동기 대비 59% 늘 것이란 추정이다.

아스트라제네카와 공동판매해왔던 위식도 역류질환 치료제 ‘넥시움’ 판매계약 종료로, 넥시움의 연 400억~500억원 매출이 없어지게 된다. 그러나 고마진의 나보타 및 올해 중순 국내 출시될 예정인 ‘펙수프라잔’ 등의 매출이 이를 상쇄할 것으로 봤다.

허 연구원은 “넥시움의 공백으로 매출 증가율은 높지 않으나, 저마진의 넥시움 판매 종료 및 고마진의 펙수프라잔과 나보타 등 영향으로 수익성은 지속 개선될 것”이라고 분석했다.

이도희 기자

-

1

신한금융투자는 27일 덴티스에 대해 올해 투명교정 신사업이 본격화되면서 실적도 성장할 것이라고 예상했다. 투자의견과 목표주가는 제시하지 않았다. 덴티스는 2005년 3월에 설립된 치과용 임플란트 및 장비 개...

-

2

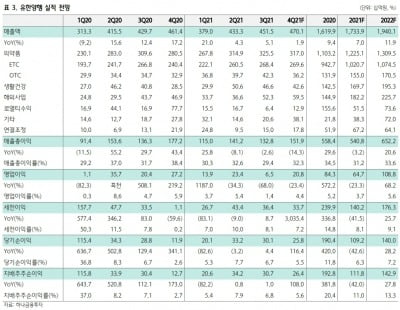

하나금융투자는 27일 유한양행에 대해 작년 4분기에 단계별기술료(마일스톤) 인식 및 신제품 매출 등으로 시장 전망치(컨센서스)에 부합하는 매출을 냈을 것으로 전망했다. 투자의견 ‘매수’, 목표주...

-

3

일동제약 "먹는 코로나 치료제, 4월 말에 긴급사용 승인받을 것"

일동제약이 일본 시오노기제약과 공동 개발하고 있는 ‘먹는 코로나19 치료제’에 대한 긴급사용 승인을 4월 말께 받아 경기 안성공장에서 생산한다는 계획을 세웠다. 5일 동안 30알을 복용해야 하는...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)